Rendement souverain 10 ans : définition, critère de Maastricht et interprétation

Le taux long à 10 ans, dans Cap Nord, sert deux fois. C'est un input de calcul — il nourrit le term spread et le rendement réel. Et c'est un critère de convergence pour les pays candidats à l'euro. Deux usages, un seul indicateur.

Un seul seuil institutionnel régit ce taux : le critère de convergence de Maastricht. L'Article 4 du Protocole (No 13) annexé au TFEU le définit sans détour — un taux moyen sur un an qui ne dépasse pas de plus de deux points de pourcentage celui des au plus trois États membres les plus performants en stabilité des prix. Ce critère ne fige rien : il est dynamique, sa référence bouge chaque année.

Hors de ce cadre, aucun seuil absolu ne s'applique au niveau du taux souverain 10 ans. Aucun texte ne dit qu'un taux de 5 % est un problème.

Indicateur

| Élément | Valeur |

|---|---|

| Nom Cap Nord | long_rate_10y |

| Nom lisible | Rendement souverain à 10 ans |

| Famille | Courbe des taux — taux longs |

| Fréquence | Journalière (D) / Mensuelle (M) |

| Unité | % annuel, en niveau |

| Type | Taux de marché, statistique brute |

Définition simple

Le rendement souverain à 10 ans, c'est le prix que le marché exige pour prêter à un État pendant dix ans. Techniquement, le rendement actuariel d'une obligation souveraine — OAT française, Bund allemand, T-Note américain, Gilt britannique — à échéance 10 ans, lu directement dans les prix de marché.

C'est le taux long de référence de toute l'économie. Les banques y accrochent une partie des crédits immobiliers à taux fixe, les entreprises y jaugent leurs investissements longs, les banques centrales y lisent l'état des conditions financières. Bougez ce taux, et tout le reste suit.

Histoire et rôle de l'indicateur

Le rendement souverain 10 ans n'est pas un chiffre simple. C'est un prix de marché qui empile, en une seule valeur, plusieurs composantes :

- Les anticipations de taux courts futurs : intégration des taux directeurs attendus sur 10 ans

- La prime de terme : rémunération supplémentaire pour immobiliser du capital longtemps — non directement observable, estimée par des modèles

- Les anticipations d'inflation : prime pour se couvrir contre l'érosion monétaire attendue

- La prime de crédit souverain : risque de défaut ou de restructuration de l'émetteur

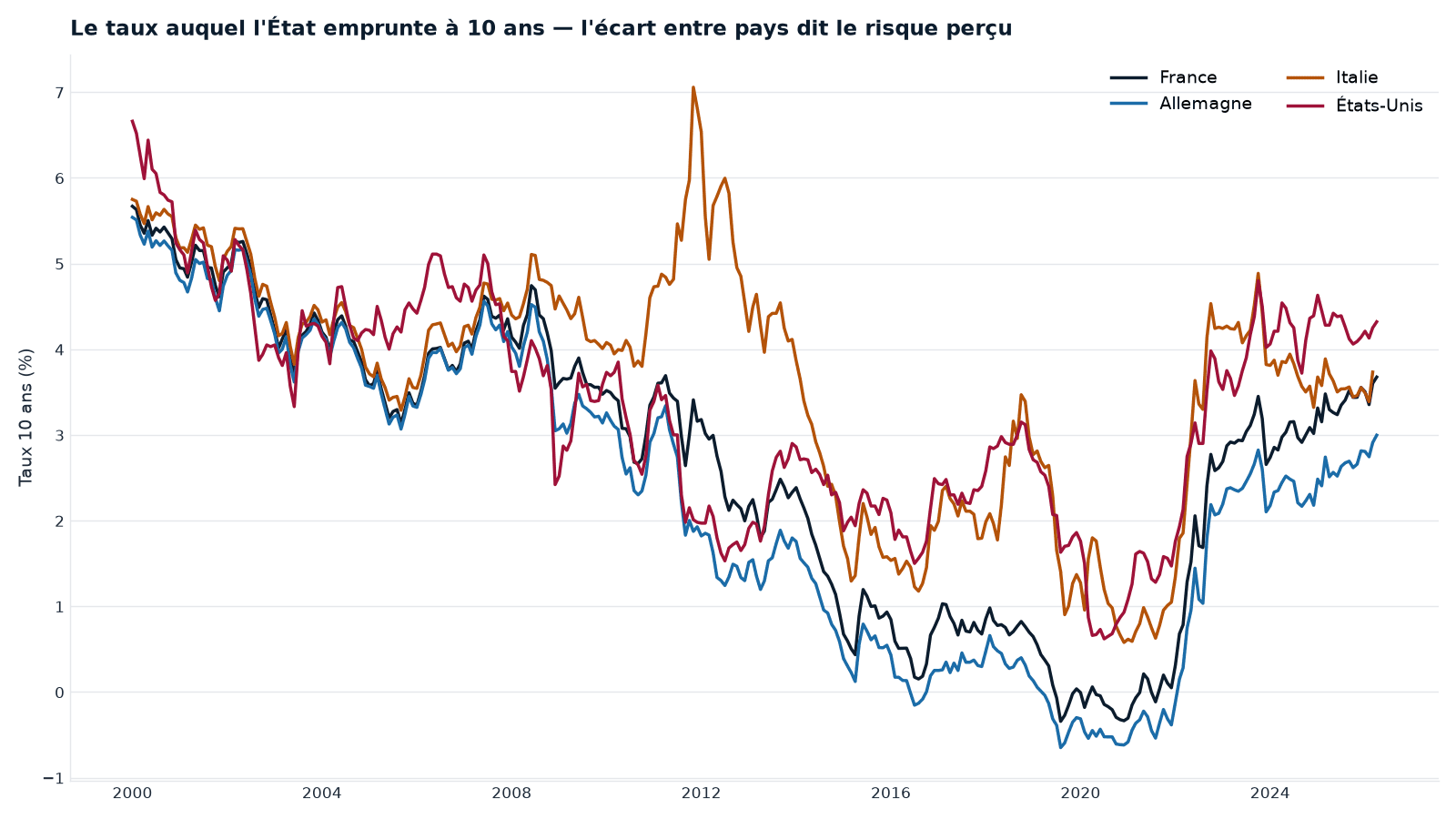

En zone euro, l'écart entre le Bund allemand et les autres membres mesure la prime de risque souverain — le thermomètre de la fragmentation financière, surveillé depuis la crise des dettes souveraines de 2010-2012.

Tout s'ancre là. Le taux long 10 ans porte la structure entière des taux longs : crédit aux entreprises, crédit immobilier à taux fixe, actualisation des flux futurs dans la valorisation des actifs. C'est le point fixe à partir duquel le reste se calcule.

Références institutionnelles officielles

Critère de convergence Maastricht — Article 4, Protocole No 13

Le Protocole (No 13) sur les critères de convergence, annexé au Traité sur le fonctionnement de l'Union européenne (TFEU), définit à son Article 4 le critère de convergence des taux d'intérêt à long terme :

« The criterion on the convergence of interest rates referred to in the fourth indent of Article 140(1) of the said Treaty shall mean that, observed over a period of one year before the examination, a Member State has had an average nominal long-term interest rate that does not exceed by more than two percentage points that of, at most, the three best performing Member States in terms of price stability. Interest rates shall be measured on the basis of long-term government bonds or comparable securities, taking into account differences in national definitions. »

En français : un État membre doit avoir eu, sur un an avant l'examen, un taux d'intérêt nominal moyen à long terme ne dépassant pas de plus de 2 points de pourcentage celui des au plus trois États membres les plus performants en termes de stabilité des prix.

Référence exacte :

Protocole (No 13) sur les critères de convergence

Article 4

Ancrage : Article 140(1), quatrième tiret, TFEU

Journal officiel C 202, 7 juin 2016, p. 281–282

Source officielle : EUR-Lex — Protocol No 13 on convergence criteria

Ce critère est dynamique. Il ne fixe pas un niveau absolu comme "le taux doit être inférieur à 5 %". Il définit un écart maximal par rapport aux meilleurs États membres. La valeur de référence change chaque année selon les performances des pays les plus stables.

Federal Reserve H.15 (États-Unis)

La Fed publie quotidiennement le rendement 10-Year Treasury Constant Maturity — rendement interpolé sur la courbe des T-Notes à maturité constante.

BCE / ECB SDW (zone euro)

La BCE publie les rendements souverains par pays et les courbes de taux de la zone euro dans son Statistical Data Warehouse.

Eurostat — statistiques de convergence

Eurostat collecte et publie les rendements des obligations d'État à long terme pour le suivi annuel du critère de Maastricht dans les Rapports de convergence.

OCDE

L'OCDE agrège les rendements souverains 10 ans pour les pays membres dans ses statistiques comparatives.

Ce que l'indicateur mesure

Le long_rate_10y capture le coût nominal du financement souverain à long terme — et par ricochet, il déteint sur tous les taux de l'économie. Mais un chiffre unique cache quatre choses. Il faut les séparer :

| Composante | Description | Observable ? |

|---|---|---|

| Anticipations de taux courts | Taux directeurs futurs attendus (forward rate intégré) | Indirectement via les forwards |

| Prime de terme | Compensation pour l'incertitude sur 10 ans | Non — estimée par modèles (ACM, Kim-Wright) |

| Prime d'inflation | Couverture contre l'érosion monétaire | Indirectement via le breakeven |

| Prime de crédit souverain | Risque de défaut ou restructuration | Via le spread vs référence (Bund) |

Le taux observé ne les livre pas séparées. Les modèles les décomposent — et selon les hypothèses retenues, le résultat change. La décomposition est une estimation, jamais une mesure directe.

Formule

Pas de calcul à refaire ici. Les sources officielles publient le rendement souverain directement, en pourcentage annuel.

long_rate_10y = rendement actuariel publié en % annuel

[Pour le term spread]

term_spread_10y_3m = long_rate_10y - short_rate_3m

[Pour le rendement réel via breakeven]

real_yield_10y ≈ long_rate_10y - breakeven_inflation_10y

Pour le critère Maastricht :

référence_Maastricht_taux =

moyenne_taux_longs(au plus 3 meilleurs États membres en stabilité des prix)

+ 2 points de pourcentage

écart_Maastricht = long_rate_10y_pays - référence_Maastricht_taux

écart ≤ 0 → conforme au critère

écart > 0 → dépassement du critère

Convention statistique

- Constant maturity : les sources publient généralement un taux à maturité constante interpolé sur la courbe — pas le rendement d'une seule obligation de marché.

- Même marché : ne pas mélanger rendements souverains et rendements privés dans le même calcul de spread ou de term spread.

- Fréquence : données journalières disponibles. Cap Nord utilise les moyennes mensuelles pour la lecture des régimes.

- Pas de désaisonnalisation : taux de marché publiés bruts.

- Maastricht — période d'observation : le critère s'évalue sur un an glissant avant l'examen de convergence, sur la base des taux publiés par Eurostat.

Seuils institutionnels

Critère de convergence Maastricht — Article 4, Protocole No 13

C'est le seul seuil institutionnel qui s'applique au rendement souverain 10 ans. Il est défini dans le Protocole No 13, Article 4 (voir ci-dessus) : le taux moyen annuel d'un pays ne doit pas dépasser de plus de 2 points de pourcentage celui des au plus trois États membres les plus performants en stabilité des prix.

Ce critère s'applique uniquement aux États membres de l'UE évalués pour l'adoption de l'euro. Il ne s'applique pas aux États-Unis, au Japon ou aux pays hors UE.

Toutes les sources ne fixent pas un objectif

| Institution / source | Nature | Seuil sur le taux long ? |

|---|---|---|

| Maastricht / TFEU | Critère juridique de traité | Oui — dynamique : meilleurs 3 + 2 pp (UE uniquement, candidats euro) |

| BCE | Banque centrale | Non — la BCE surveille les taux longs mais ne fixe pas de seuil |

| Fed | Banque centrale | Non |

| BoJ | Banque centrale | Non (yield curve control entre 2016 et 2024 était opérationnel, pas un seuil de traité) |

| Eurostat | Institut statistique | Non — publie les séries pour le suivi Maastricht |

| OCDE | Organisation statistique | Non — publie des statistiques comparatives |

Seuil Cap Nord

Cap Nord ne pose aucun seuil absolu sur le niveau du taux souverain 10 ans. Un niveau ne se lit pas dans le vide : il se lit dans son contexte institutionnel.

Pour les États membres UE évalués pour l'euro :

OK

écart_Maastricht ≤ 0

→ conforme au critère de convergence des taux longs (Protocole No 13, Art. 4)

WATCH

écart_Maastricht entre 0 et +0,5 pp

→ proche du seuil — à surveiller sur la période d'évaluation

BREACH

écart_Maastricht > 0

→ dépassement du critère dynamique Maastricht

Pour tous les pays — lecture des conditions financières :

Taux longs en forte hausse + taux courts stables

→ prime de terme ou risque souverain en hausse — conditions financières se resserrent

Taux longs en baisse + taux courts stables

→ anticipations de récession ou d'assouplissement monétaire

Écart de taux longs entre pays (spread souverain)

→ différentiel de risque souverain ou de conditions financières

La mauvaise lecture tient en une phrase : "taux > 5 % = problème". Elle est arbitraire. En 1990, 8 % était banal ; en 2020, 0,5 % était un événement. Un taux ne se juge jamais seul — il se juge contre son époque.

Comment Cap Nord utilise l'indicateur

Le long_rate_10y ne sert jamais seul. Il travaille à quatre niveaux :

- Term spread avec

short_rate_3m— le signal de récession - Rendement réel avec le breakeven ou le CPI — l'état réel des conditions financières

- Spread souverain — l'écart entre pays, pour lire la fragmentation

- Critère Maastricht — la comparaison pour les candidats à l'euro

Croisé avec la tendance et le taux réel, le taux long devient une lecture de conditions financières — jamais une case dans une grille toute faite :

Taux réel en baisse + taux longs bas

→ conditions d'emprunt favorables, valorisations d'actifs soutenues

Taux réel en hausse + taux longs qui montent

→ conditions financières qui se resserrent, pression sur les valorisations

Pressions inflationnistes généralisées + taux longs élevés

→ double contrainte : érosion des prix et financement coûteux

Ralentissement anticipé + taux longs en baisse

→ le marché anticipe une détente des taux directeurs, conditions financières qui se desserrent

Limites d'interprétation

1. Mélange de signaux. Un taux long en hausse peut signifier inflation anticipée en hausse, risque souverain croissant, ou normalisation après QE. Ces signaux n'ont pas la même implication pour les investisseurs.

2. Distorsion par les achats d'actifs (QE). Les programmes d'achats d'obligations souveraines (Fed, BCE, BoJ) compriment artificiellement les taux longs. En période de QE, les taux longs ne reflètent plus librement les anticipations de marché.

3. La prime de terme est non observable. Elle ne peut être estimée qu'indirectement via des modèles (modèle ACM de la Fed de New York, modèle de Kim-Wright). Ces estimations divergent selon les approches.

4. Comparabilité entre pays limitée. Bund allemand, OAT française, BTP italien et T-Note américain ne sont pas des actifs équivalents en termes de risque. Comparer leurs rendements en niveau est trompeur sans ajuster pour la prime de risque souverain.

5. Critère Maastricht dynamique. La valeur de référence change chaque année — un pays peut être conforme une année et non conforme la suivante sans que son propre taux ait changé, si les meilleurs États membres ont amélioré leurs performances.

6. Yield curve control (BoJ). Entre 2016 et 2024, la Banque du Japon a fixé des cibles directes sur le rendement du JGB 10 ans — le taux japonais n'était donc pas librement formé par le marché pendant cette période.

À retenir

Le rendement souverain à 10 ans, c'est le taux nominal que le marché exige pour prêter à un État pendant dix ans. Il empile quatre choses en une : anticipations d'inflation, anticipations de taux directeurs, prime de terme et prime de risque souverain. Aucune n'est directement séparable des autres.

Un seul seuil institutionnel régit cet indicateur : le critère de convergence de Maastricht, Protocole No 13, Article 4 du TFEU. Le taux moyen annuel d'un pays ne doit pas dépasser de plus de 2 points de pourcentage celui des au plus trois États membres les plus performants en stabilité des prix. Un critère dynamique, réservé aux pays UE candidats à l'euro.

Aucun texte institutionnel ne dit "taux > 5 % = dangereux". Ce seuil n'existe pas.

La bonne lecture ne compare jamais un taux à un chiffre magique. Elle le croise :

long_rate_10y

vs critère Maastricht dynamique (si applicable)

vs niveau historique

vs term spread (écart avec taux court)

vs spread souverain (écart avec référence)

vs régime macro

Fiche méthode

| Élément | Valeur |

|---|---|

| Variable Cap Nord | long_rate_10y |

| Type | Taux de marché, statistique brute |

| Source principale (US) | Fed H.15 — DGS10 (10Y Treasury Constant Maturity) |

| Source principale (zone euro) | ECB SDW — Euro area yield curves |

| Source Maastricht | Eurostat — Long-term interest rates for convergence purposes |

| Source OCDE | OCDE — Long-term interest rates |

| Formule | Rendement actuariel publié directement en % annuel |

| Convention | Constant maturity, mid-market, moyenne mensuelle |

| Seuil institutionnel | Maastricht Protocole No 13 Art. 4 : meilleurs 3 + 2 pp (dynamique, UE uniquement) |

| Seuil Cap Nord | Lecture via écart Maastricht + contexte — OK / WATCH / BREACH |

| Limites clés | Mélange de signaux, distorsion QE, prime de terme non observable, yield curve control BoJ |

Sources

Le graphe : rendement souverain à 10 ans (mensuel, France, Allemagne, Italie, États-Unis) depuis 2000, série canonique du pipeline interne Cap Nord à partir de données publiques. Descriptif ; le passé ne préjuge pas de l'avenir.

- EUR-Lex — Protocol No 13 on convergence criteria

- Federal Reserve — H.15 Selected Interest Rates

- FRED — DGS10

- ECB SDW — Euro area yield curves

- Eurostat — Long-term interest rates (convergence)

- OCDE — Long-term interest rates

- Commission européenne — Critères de convergence

- Satellite : Critère Maastricht taux longs — Protocol No 13 Art. 4 — texte exact et calcul