Ichimoku auf dem Prüfstand

Ich habe Jahre mit Ichimoku verbracht. Fünf Linien, die Wolke, die Plateaus. Dann habe ich ehrlich nachgerechnet, über mehrere Jahrzehnte an Daten. Was funktioniert, ist einfach, kostenlos und lässt sich nicht verkaufen. Eine beschreibende Lektüre — keine Anlageberatung.

Ich habe an die Wolke geglaubt

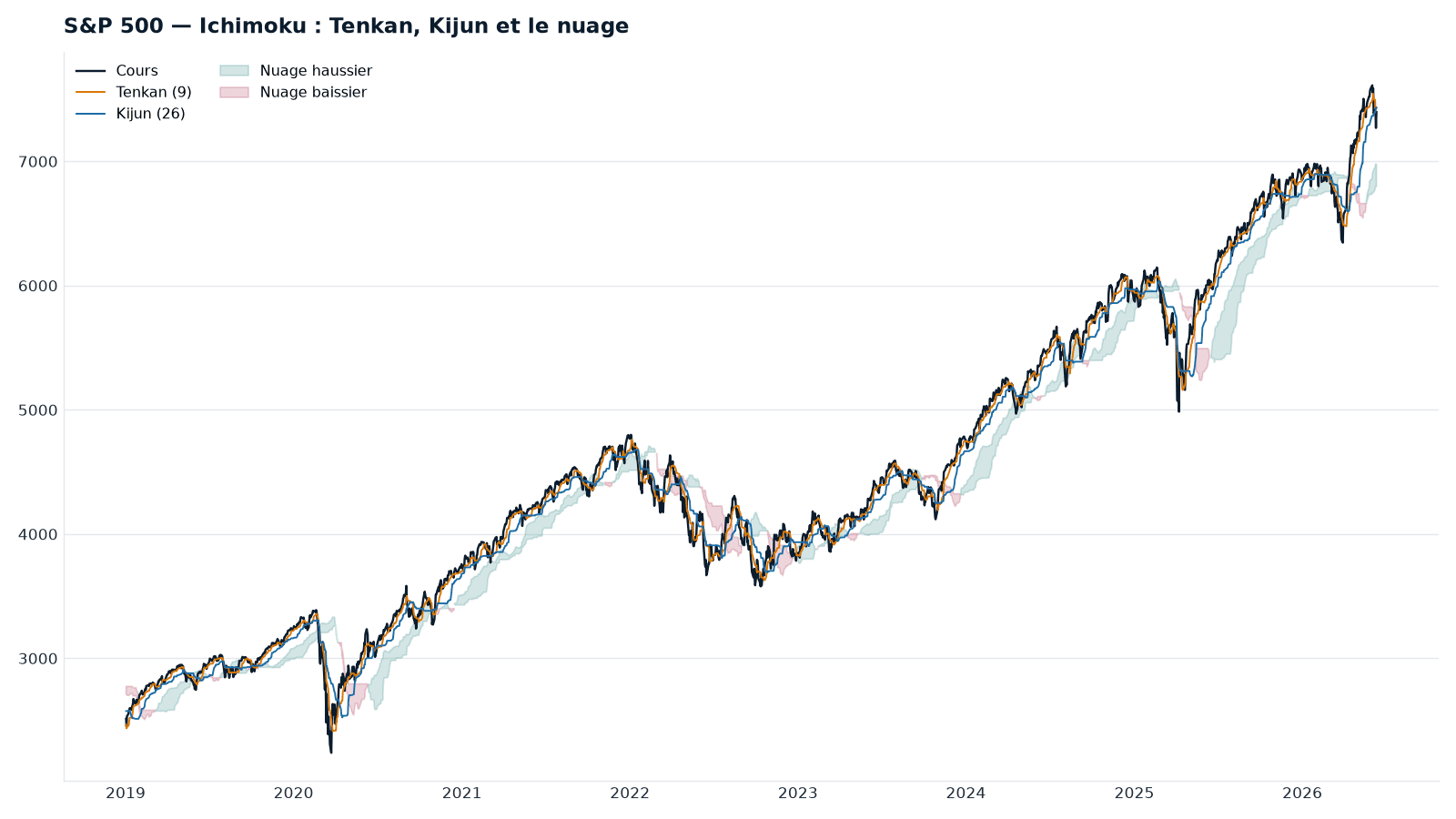

Ichimoku ist schön. Fünf Linien, eine Wolke, die sich einfärbt, eine »nachlaufende Linie«, die unter den Kursen schwebt. Konkret: ein Satz von fünf Linien, über den Kurschart gelegt, die anzeigen sollen, wann man kauft und wann man verkauft. Die in Frankreich meistgelehrte Trading-Methode. Man verspricht Ihnen, sie »fasse den Markt ein«, sie zeige die »kritischen Niveaus«, die dem gewöhnlichen Blick entgehen.

Ich habe daran geglaubt. Ich habe die Bücher gelesen, die Plateaus eingezeichnet, auf die Kreuzungen gelauert. Dann ließ mich eine Frage nicht mehr los: Funktioniert das wirklich? Nicht »sieht es auf dem gestrigen Chart nach Funktionieren aus«. Sondern: Schlägt es, mechanisch über Jahrzehnte angewandt, das bloße Investiertbleiben?

Ich habe die Methode programmiert. Ich habe sie über mehrere Jahrzehnte an Indexdaten laufen lassen, in mehreren Ländern. Das sagen die Zahlen.

Die Trefferquote beweist nichts

Zuerst das Maß. In den Schulungen ist von einer »Trefferquote« die Rede: dem Anteil der gewinnenden Trades. Das ist die Kennzahl des Casinos — beruhigend und leer.

Ein System, das vier von zehn Malen gewinnt, kann hochprofitabel sein, wenn die Gewinne die Verluste weit übertreffen. Ein System, das zwei von drei Malen gewinnt, kann Sie ruinieren, wenn die seltenen Verluste riesig sind. Der Anteil der gewinnenden Trades sagt nichts über das, worauf es ankommt: die Nettoerwartung — was es im Schnitt wirklich einbringt, sind die Kosten erst einmal bezahlt.

Eine Kennzahl: Sie misst, was man verdient, gemessen allein an den erlittenen Rückgängen — dem Schmerz, der einen im schlechtesten Moment verkaufen lässt. Je höher die Zahl, desto besser: In der Praxis bezahlt eine Rendite unter etwa 0,3 die Erschütterungen schlecht, ab etwa 0,8 ist sie solide. Wir schauen auf sie statt auf die »Trefferquote«.

Wir urteilen also anders: danach, was das Kapital wirklich einbringt, wie tief der schlimmste Sturz reicht, wie lange man im Minus ausharrt, bevor man den Break-even erreicht, und nach dem Sortino. Nach Kosten. Immer gemessen am ehrlichen Vergleich — den Index kaufen und halten, Dividenden inbegriffen.

Zwei Regeln, ein Markt

Hier die beiden Ansätze, aufgetragen auf denselben Index über denselben Zeitraum — den S&P 500.

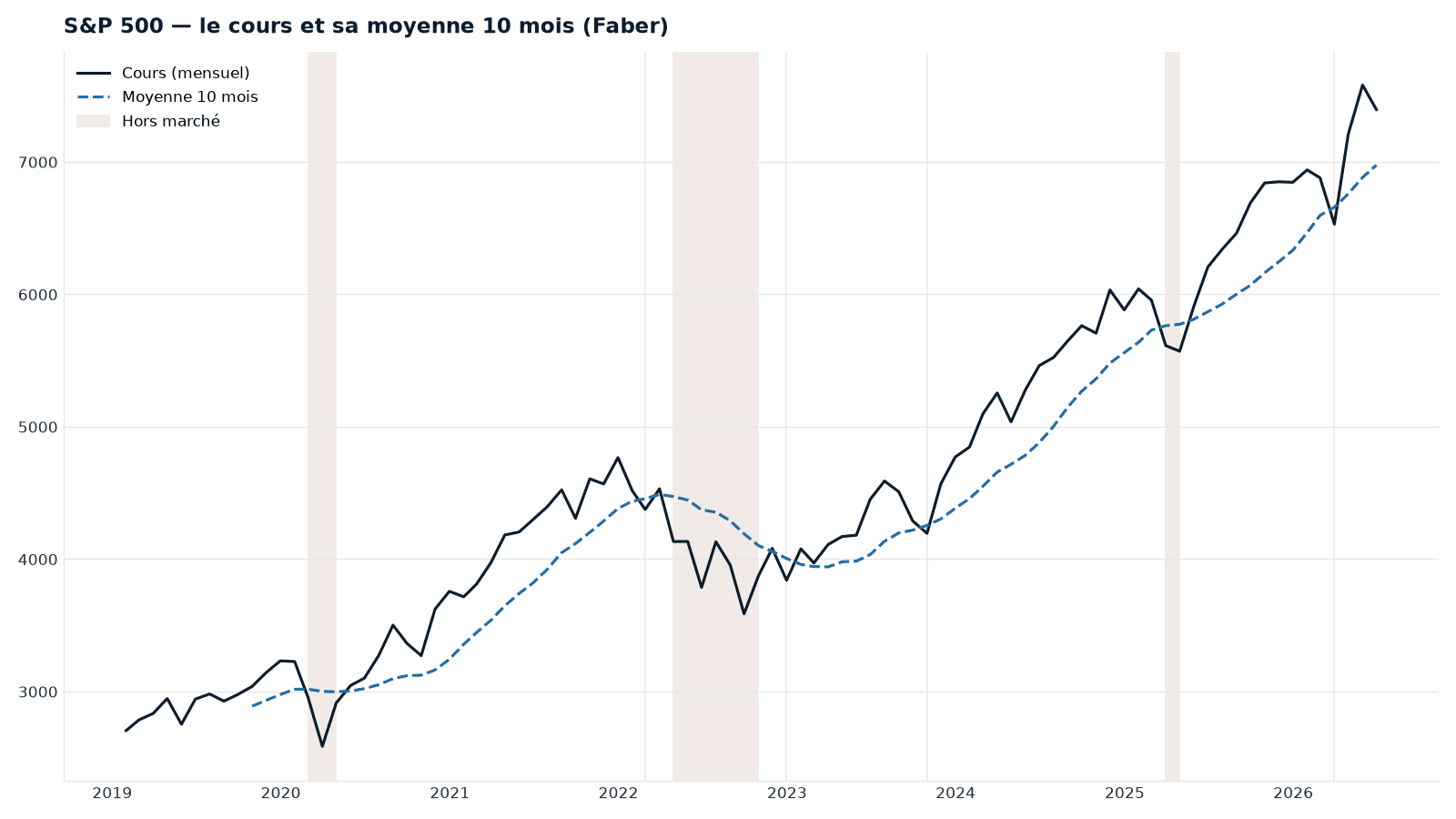

Auf der einen Seite eine Regel, die sich in einem Satz sagen lässt: investiert bleiben, solange der Kurs sich über seinem gleitenden Durchschnitt hält — seinem Grundtrend, dem Durchschnittskurs der letzten Monate. Darüber gilt er als steigend; darunter steigt man aus.

Auf der anderen Seite ein Armaturenbrett: fünf Linien, eine Wolke, die sich einfärbt, Kreuzungen, »Plateaus«. Die Intuition sagt, das Zweite müsse, weil reichhaltiger, den Markt besser einfassen. Der Prüfstand sagt das Gegenteil.

Auf den Prüfstand gestellt

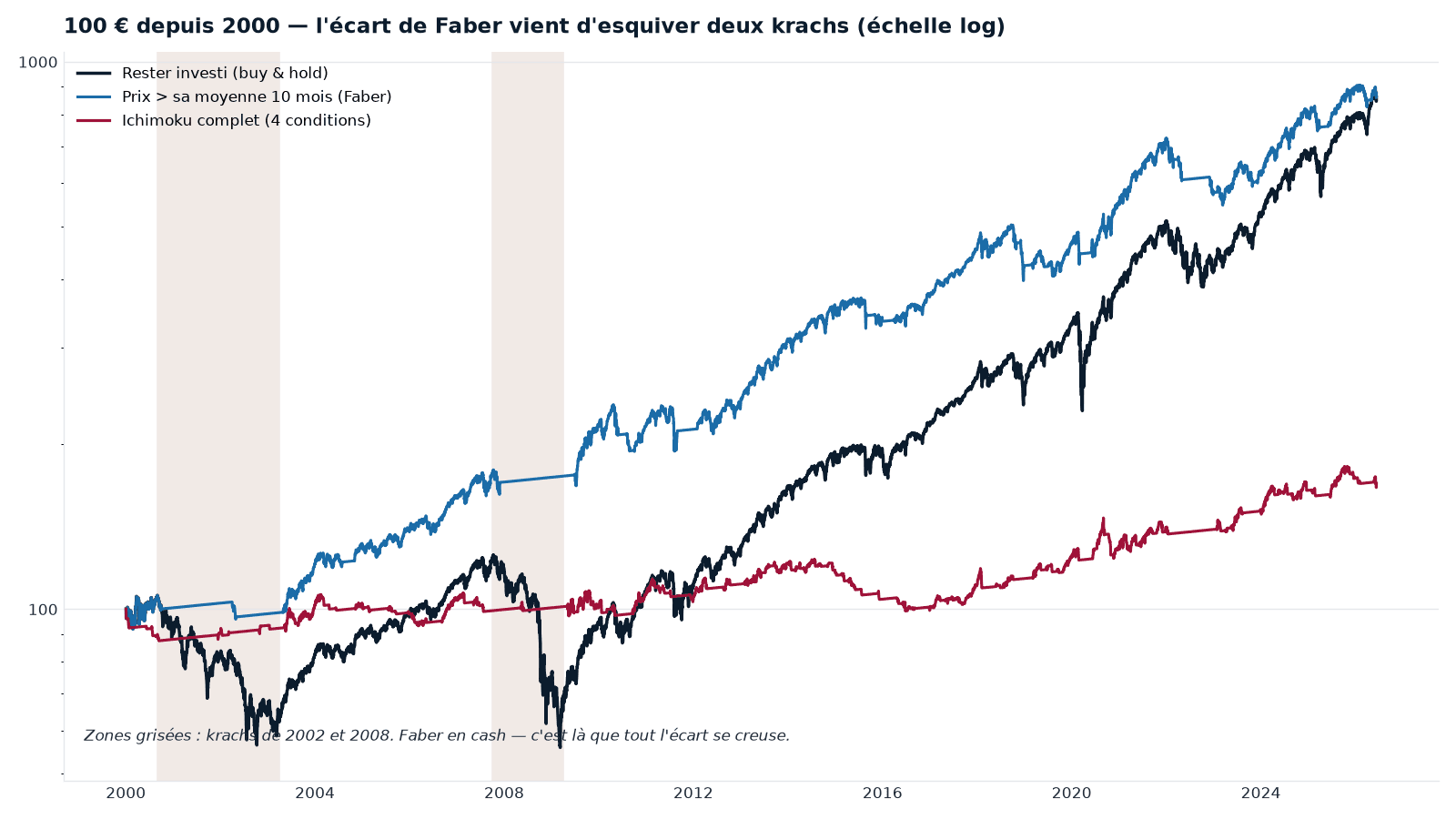

Ich habe beide Regeln mechanisch auf den S&P 500 seit 2000 laufen lassen, nach Transaktionskosten. Hundert Euro zum Start, und so verlief der Weg von jeder.

Dieselben Verläufe in Zahlen — die annualisierte Rendite, der schlimmste durchlittene Sturz (um wie viel das Kapital geschmolzen ist, vom Gipfel zum Tal) und der Sortino:

| System — S&P 500, 2000–2026 | Rendite p. a. | Schlimmster Sturz | Sortino |

|---|---|---|---|

| Investiert bleiben (Buy & Hold) | 8,5 % | −56 % | 0,66 |

| Kurs > 10-Monats-Durchschnitt (Faber) | 8,5 % | −25 % | 0,82 |

| Vollständiges Ichimoku (4 Bedingungen) | 2,0 % | −20 % | 0,25 |

Der einfachste Filter bringt genauso viel ein wie »investiert bleiben« — und halbiert dabei den schlimmsten Sturz. Also besser, sobald man das Risiko einrechnet. Ichimoku hingegen, in seiner ganzen Raffinesse, liefert nur ein Viertel des Übrigen: Sein schlimmster Sturz fällt gering aus, weil es die meiste Zeit außerhalb des Marktes verbringt und nichts einfängt — nicht, weil es richtig zielt.

Dieser elementare Filter hat einen Namen. Faber (Meb Faber, US-amerikanischer Fondsmanager): Man vergleicht den Kurs mit seinem Durchschnitt der letzten zehn Monate und bleibt investiert, solange er darüber liegt. Veröffentlicht, kostenlos, langweilig.

Auf lange Sicht wächst der Abstand

Die vorige Kurve schmeichelt dem Filter allerdings: kurz vor einem Crash zu beginnen begünstigt mechanisch die Regeln, die ihm ausweichen. Die eigentliche Probe ist die lange Sicht. Dehnen wir sie auf sechsunddreißig Jahre und alle vier Indizes aus — diesmal ohne Grafik, nur die Zahlen.

| Index — 1990–2026 | System | Rendite p. a. | Schlimmster Sturz |

|---|---|---|---|

| CAC 40 | Investiert bleiben | 7,2 % | −63 % |

| Faber | 5,9 % | −30 % | |

| Vollständiges Ichimoku | 1,4 % | −25 % | |

| S&P 500 | Investiert bleiben | 10,8 % | −56 % |

| Faber | 9,3 % | −25 % | |

| Vollständiges Ichimoku | 2,5 % | −20 % | |

| Nasdaq | Investiert bleiben | 12,8 % | −77 % |

| Faber | 11,0 % | −51 % | |

| Vollständiges Ichimoku | 7,6 % | −20 % | |

| DAX | Investiert bleiben | 7,4 % | −73 % |

| Faber | 7,5 % | −32 % | |

| Vollständiges Ichimoku | 2,3 % | −29 % |

Über sechsunddreißig Jahre und vier Märkte zeigen sich zwei Dinge. Erstens: Das vollständige Ichimoku holt nie auf — überall liefert es nur einen Bruchteil von »investiert bleiben«, 2,5 % gegen 10,8 % beim S&P, und der Abstand wächst nur, je mehr Zeit vergeht und die Märkte steigen, denn jedes außerhalb des Marktes verbrachte Jahr kostet ein wenig mehr. Zweitens, und unbequemer für den einfachen Filter selbst: Über diese Spanne schlägt er die Rendite von »investiert bleiben« nicht mehr — er erreicht sie bestenfalls, meistens gibt er nach. Er halbiert nur weiterhin den schlimmsten Sturz.

Die robuste Lektion passt also in einen Satz: Selbst das beste Timing-System bringt auf Dauer nicht mehr ein; im besten Fall fällt es weniger hart. Und Ichimoku ist kein Einzelfall.

Raffinesse, die kostet

Wir haben die anderen Stars auf denselben Prüfstand gestellt: RSI, Stochastik, MACD, Bollinger-Bänder, Supertrend — weitere beliebte technische Indikatoren, jeder mit seinem eigenen Kauf- und Verkaufsrezept. Das Urteil wiederholt sich.

Die Indikatoren, die dem Trend folgen, halten sich einigermaßen. Alles andere enttäuscht. Und die Familie »die Überverkauftheit kaufen« — die Vorstellung, ein Wert sei zu weit gefallen und werde zwangsläufig zurückspringen — ist geradezu zerstörerisch: Mitten im Sturz heißt »überverkauft«, in ein fallendes Messer zu greifen. Die schlimmsten Einbrüche der ganzen Studie stammen daher.

Der RSI bringt die Ironie auf den Punkt. Als Trendfilter verwendet, macht er seine Arbeit ehrlich. So verwendet, wie man ihn verkauft — kaufen, wenn es »überverkauft« ist —, ist er ein Desaster. Der Indikator zahlt sich nur in dem Gebrauch aus, den niemand verkauft.

Und die »Plateaus« von Ichimoku, jene waagerechten Niveaus, die den Kurs anziehen sollen: Wir haben gemessen. Zu jedem Zeitpunkt liegen stets mehrere in Reichweite, über mehrere Zeitebenen hinweg. Ein völlig zufälliger Verlauf bringt genauso viele hervor. Im Nachhinein lässt sich immer das Plateau vorzeigen, das »funktioniert hat«; im Voraus benennt die Methode keines. Nicht, dass sie verliert — sie sagt schlicht nichts Überprüfbares aus.

Die Steuer erledigt, was übrig war

Bleibt eine letzte Mauer, die stärkste. Die Steuer.

Ein System, das ein- und aussteigt, realisiert seine Gewinne — und jeder realisierte Gewinn wird besteuert. Wer kauft und hält, zahlt erst am Ende, ein einziges Mal. Auf einem gewöhnlichen Wertpapierkonto (compte-titres) genügt allein dieser Unterschied, um den dünnen Vorsprung zu tilgen, der auf dem Papier überlebt hatte. »Immer investiert« zieht wieder vorbei.

Die Ironie ist vollkommen: Das einzige Feld, auf dem man aktives Trading wirklich automatisieren kann — das compte-titres, jenes Konto, auf dem man Geld leihen kann, um größer zu setzen, oder auf fallende Kurse wetten —, ist zugleich das Feld, auf dem die Steuer auf das Hin und Her am härtesten zubeißt.

Wo steckt also der Vorteil?

Wenn irgendwo ein Vorteil überlebt, dann nicht im spektakulären Auslöser. Er steckt im langsamen, langweiligen, schwer zu verbreitenden Teil: die Position gehalten, solange der Trend trägt, Schutz, wenn er bricht, wenige realisierte Gewinne — also wenig Steuer. Nichts, was sich im Monatsabo verkaufen lässt.

Das ist ein unbequemes Ergebnis für jeden, der Methoden verkauft. Ein echtes kurzfristiges Signal ist zerbrechlich: an tausend Abonnenten verbreitet, die sich auf denselben Einstieg stürzen, verpufft es. Was wirklich funktioniert, zerstört sich in dem Moment, in dem man es verkauft. Und das Format »Monatsabo« neigt schon von seiner Bauart her dazu, das Fehlen eines Vorteils auszulesen.

Was diese Lektüre nicht tut

Sie sagt die Märkte nicht voraus. Sie behauptet nicht, kein Mensch gewinne beim Traden — manche schaffen es, durch Risikomanagement und Disziplin, nie durch den Indikator allein. Sie empfiehlt keinen Kauf, keinen Verkauf, keine Allokation. Es sind historische Ergebnisse, auf festen, nicht nachträglich optimierten Regeln, mit üblichen Schwellenwerten. Die Vergangenheit garantiert hier nichts.

Zum Mitnehmen

- Die »Trefferquote« ist die Kennzahl des Casinos: Sie sagt nichts über die Nettoerwartung.

- Über mehrere Jahrzehnte hat Ichimoku in seiner ganzen Raffinesse das bloße Investiertbleiben nicht geschlagen — und jede zusätzliche Schicht hat Wert entzogen.

- Das Signal, das hält, ist das gröbste: der Kurs gegen seinen Durchschnitt (Faber).

- Die Steuer auf das Hin und Her löscht das Wenige aus, was auf dem Papier überlebte.

- Was funktioniert, ist einfach, langsam und lässt sich nicht verkaufen.

Mehr dazu

- Das Cap Nord Manifest — investieren, um durchzuhalten, nicht um recht zu haben.

- Die Methode Cap Nord — die Märkte lesen, ohne sie vorherzusagen.

- Volatilität ist kein Risiko — warum Durchhalten das Vorhersagen schlägt.

Cap Nord entdecken

Methodik. Vier Aktienindizes (CAC, S&P 500 — abgebildet —, Nasdaq, DAX), Zeitraum 2000–2026, Tageskurse aus der internen Cap-Nord-Pipeline auf Grundlage öffentlicher Quellen; der Index-Backfill vor der jeweiligen Auflegung bleibt ausgeklammert. »Investiert bleiben« ist mit reinvestierten Dividenden gerechnet. Kausale Signale — zum Schlusskurs bekannt, am Folgetag ausgeführt —, nach Transaktionskosten, Position außerhalb des Marktes mit 2 % verzinst. Sortino: Rendite gemessen allein an den Rückgängen (MAR = 0), annualisiert. Getestete Regeln: Ichimoku 9/26/52 in vollständiger Ausrichtung der vier objektiven Bedingungen; Filter »Faber« = Monatskurs über seinem Zehn-Monats-Durchschnitt (Meb Faber, veröffentlicht). Historische, beschreibende Ergebnisse, auf festen, nicht nachträglich optimierten Regeln; die Vergangenheit sagt die Zukunft nicht voraus. Keine Empfehlung zu Kauf, Verkauf oder Allokation.