Die Steuer aufs Hin und Her

Nehmen wir an, eine Trading-Methode habe auf dem Papier einen kleinen Vorteil. Eine letzte Mauer erwartet sie, über die fast niemand springt: die Steuer. Wer sich bewegt, realisiert seine Gewinne; und wer realisiert, zahlt. Eine beschreibende Lektüre — keine Steuerberatung.

Die Mauer, über die niemand springt

Wenn ein System eine Position mit Gewinn eröffnet und wieder schließt, ist dieser Gewinn realisiert — also vereinnahmt, die Position verkauft —, und ein realisierter Gewinn wird sofort besteuert. Wer kauft und hält, realisiert nichts, solange er nicht verkauft: Seine Steuer ist bloß aufgeschoben, ans äußerste Ende verschoben.

In Frankreich gilt derzeit eine Pauschalsteuer von 30 % (das »prélèvement forfaitaire unique«, die französische Flat Tax) auf die realisierten Kursgewinne eines gewöhnlichen Wertpapierkontos (compte-titres). Solange man nicht verkauft, zahlt man sie nicht.

Der Unterschied wirkt wie bloße Buchhaltung. Er ist entscheidend. Denn das Geld, das man heute dem Fiskus gibt, arbeitet morgen nicht mehr für uns.

Der Geduldige zahlt einmal, der Umtriebige tausendmal

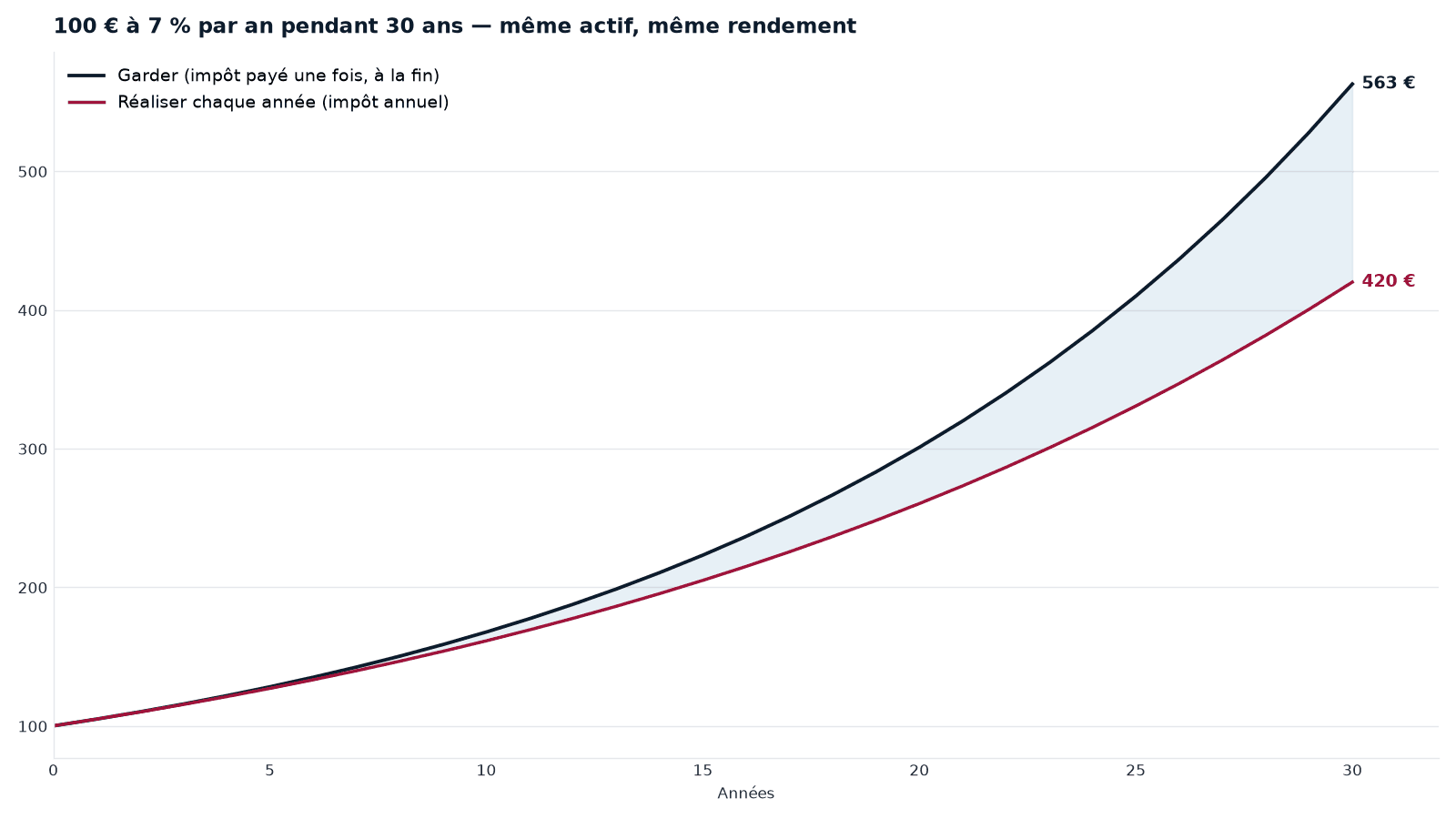

Stellen Sie sich zwei Anleger vor, auf demselben Wert, über dreißig Jahre. Der Erste rührt nichts an: Er zahlt seine Steuer ein einziges Mal, beim Ausstieg, auf den gesamten zurückgelegten Weg. Der Zweite steigt je nach Signal ein und aus: Bei jedem vereinnahmten Gewinn zahlt er seinen Anteil — und macht mit dem weiter, was übrig bleibt.

Ein Schulbeispiel, um den Unterschied zu sehen (angenommene konstante Rendite, zur Veranschaulichung — keine Prognose): 100 €, dreißig Jahre lang zur selben Rendite angelegt, werden zu 563 €, wenn man hält und die Steuer erst am Ende zahlt — gegenüber 420 €, wenn man jedes Jahr realisiert und zahlt. Gleicher Wert, gleiche Rendite; der einzige Unterschied ist der Zeitpunkt, zu dem die Steuer anfällt.

Und der Abstand wächst mit dem Horizont — je mehr Zeit vergeht, desto mehr fehlt das Geld, das man dem Fiskus früh gegeben hat:

| Horizont | Halten (netto) | Jedes Jahr realisieren (netto) | Abstand |

|---|---|---|---|

| 10 Jahre | 168 € | 161 € | +4 % |

| 20 Jahre | 301 € | 260 € | +16 % |

| 30 Jahre | 563 € | 420 € | +34 % |

Denn der Erste lässt eine größere Summe arbeiten — seine Gewinne werfen ihrerseits Gewinne ab —, während der Zweite die seine unaufhörlich beschneidet. Und es ist nicht die Häufigkeit des Hin und Her, die am meisten zählt: Es ist das bloße Realisieren. Selbst ein träges System, das sich nur einmal im Jahr rührt, kassiert bei jedem Ausstieg eine kräftige Steuer. Nur der reine Aufschub — niemals verkaufen — entgeht ihr.

Ein dünner Vorteil überlebt die Steuer nicht

Bringen wir diesen Mechanismus mit dem Prüfstand zusammen. Vor Steuern bestand der einzige Vorteil, den die Trendfilter — die Methoden, die der Bewegung folgen — behielten, in der Risikoanpassung: ein besseres Verhältnis zwischen dem Gewinn und den erlittenen Erschütterungen. In reiner Rendite lag »investiert bleiben« bereits vorn (siehe Ichimoku auf dem Prüfstand). Nun realisieren diese Filter ihren Gewinn bei jedem Ausstieg. Auf einem compte-titres genügt der eben gesehene Bremseffekt, um einen derart dünnen Vorteil davonzutragen: Der Buy-and-Hold zieht auf beiden Feldern wieder vorbei.

Und in unseren Tests galt: Je öfter eine Strategie realisierte, desto stärker zapfte die Steuer sie an. Folglich sind die Methoden, die am meisten verkauft werden — das Daytrading, die schnellen Hin-und-Her-Geschäfte —, diesem Abzug am stärksten ausgesetzt. Je mehr man einnimmt, desto mehr zahlt man.

Die Ironie des Steuermantels

Die Hülle, in der man seine Anlagen unterbringt — das compte-titres, das französische PEA, die französische assurance-vie —, jede mit ihren eigenen Besteuerungsregeln. Derselbe Wert wird nicht gleich besteuert, je nachdem, welcher Mantel ihn beherbergt.

Die Ironie ist vollkommen. Das einzige Feld, auf dem man aktives Trading wirklich automatisieren kann — das compte-titres, das unmittelbar erlaubt, Geld zu leihen, um größer zu setzen, auf fallende Kurse zu wetten, am selben Tag zu kaufen und wieder zu verkaufen —, ist zugleich das Feld, auf dem die Steuer aufs Hin und Her am härtesten zubeißt.

Umgekehrt verschließt der Mantel, der die Hin-und-Her-Geschäfte unterwegs nicht besteuert — das PEA — die Tür vor den spekulativen Methoden in Echtzeit: keine Leerverkäufe auf fallende Kurse, kein Kredit auf Marge, um größer zu setzen, keine Optionen und keine Terminkontrakte — die riskantesten Produkte. Es macht ein schlichtes, ruhiges Hin und Her zwischen zulässigen Fonds tragfähig, indem es die Steuer auf die Bewegung ausschaltet — und verschließt zugleich die Tür zum Casino. Die Methode, die sich verkauft, und der Mantel, der sie duldet, begegnen einander nie.

Was diese Lektüre nicht tut

Dies ist weder eine Steuer- noch eine Anlageberatung. Sie sagt nicht, welchen Mantel man wählen soll, was man kaufen oder wann man verkaufen soll. Sie beschreibt einen Mechanismus — wie die Steuer auf realisierte Gewinne die Strategien belastet, die häufig realisieren. Steuerregeln ändern sich und hängen von der jeweiligen Lage ab; die Vergangenheit sagt die Zukunft nicht voraus.

Zum Mitnehmen

- Ein realisierter Gewinn wird sofort besteuert; wer hält, schiebt seine Steuer nur auf.

- Nicht vor allem die Häufigkeit der Trades kostet, sondern das Realisieren selbst: Das an den Fiskus abgeführte Geld arbeitet nicht mehr im Zinseszins.

- Auf einem compte-titres löscht die steuerliche Bremswirkung den — allein risikobezogenen — Vorteil aus, den die Trendstrategien vor Steuern behielten.

- Der Mantel, in dem aktives Trading möglich ist (compte-titres), besteuert es am stärksten; jener, der das Hin und Her verschont (das PEA), verschließt die Tür vor den aktiven Methoden in Echtzeit.

- Auf Dauer belohnt der Fiskus die Geduld, nicht die Umtriebigkeit.

Mehr dazu

- Ichimoku auf dem Prüfstand — was der Backtest über die Trading-Methoden sagt.

- Wer beim Trading wirklich gewinnt — das Haus, der Verkäufer, der strukturelle Profi.

- Das Cap Nord Manifest — investieren, um durchzuhalten, nicht um recht zu haben.

Cap Nord entdecken

Methodik. Grafik und Tabelle sind eine arithmetische Veranschaulichung mit konstanter Rendite (7 % p. a.) und der französischen Pauschalsteuer (prélèvement forfaitaire unique, 30 % zum heutigen Stand) auf realisierte Kursgewinne: Sie isolieren allein die Wirkung des Zeitpunkts, zu dem die Steuer anfällt — es ist kein Marktbacktest. Der Befund zu den Trendfiltern (vor Steuern nur risikobezogener Vorteil, Rendite angeführt von »investiert bleiben«) stammt aus der internen Cap-Nord-Studie — siehe den Ichimoku-Artikel. Beschreibende Lektüre, keine Steuerberatung; Steuerregeln ändern sich und hängen von der Lage des Einzelnen ab. Die Vergangenheit sagt die Zukunft nicht voraus.