Ichimoku a prueba

Le dediqué años a Ichimoku. Sus cinco líneas, su nube, sus planos. Luego eché las cuentas de verdad, con décadas de datos encima. Lo que funciona es sencillo, gratuito y no se vende. Una lectura descriptiva, no un consejo.

Yo creía en la nube

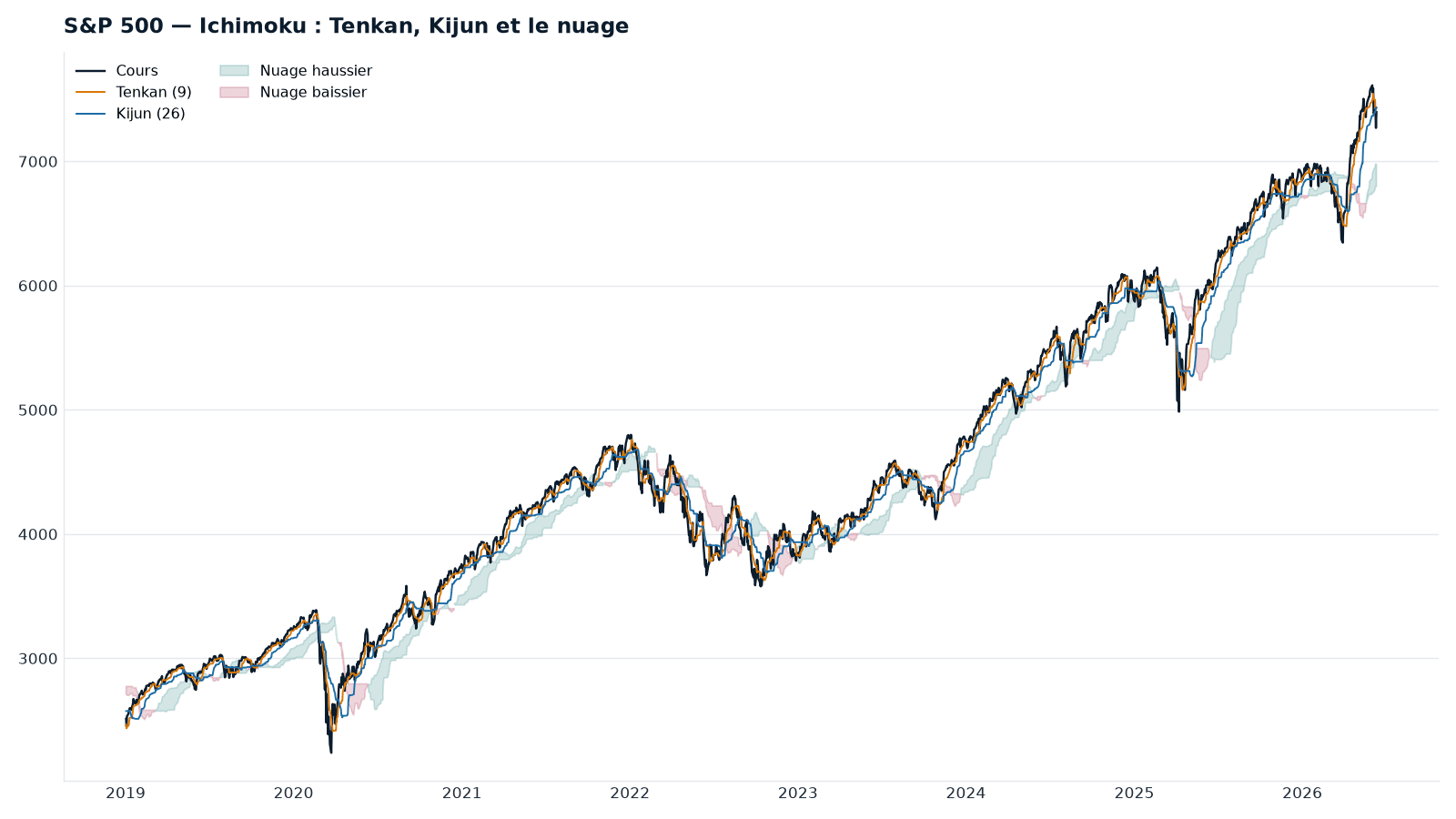

Ichimoku entra por los ojos. Cinco líneas, una nube que se tiñe, un «rezago» que flota bajo los precios. Dicho sin adornos: un conjunto de cinco líneas trazadas sobre el gráfico de precios, con las que se supone que uno sabe cuándo comprar y cuándo vender. El método de trading que más se enseña en Francia. A uno le prometen que «encuadra el mercado», que revela los «niveles críticos» que se le escapan a cualquiera.

Me lo creí. Leí los libros, tracé los planos, aceché los cruces. Hasta que una pregunta se me quedó clavada: ¿esto funciona de verdad? No «parece que funciona en el gráfico de ayer». ¿Aplicado mecánicamente durante décadas, le gana a quedarse invertido y punto?

Programé el método. Lo pasé por décadas de índices, en varios países. Esto es lo que dicen los números.

El porcentaje de aciertos no demuestra nada

Empecemos por la medida. Los cursos hablan de «tasa de acierto»: la proporción de operaciones ganadoras. Es la métrica del casino, tan tranquilizadora como hueca.

Un sistema que gana cuatro veces de cada diez puede ser muy rentable si las ganancias superan de sobra a las pérdidas. Uno que gana dos de cada tres puede dejarte en la ruina si esas pocas pérdidas son enormes. La proporción de operaciones ganadoras no dice nada de lo que importa: la esperanza neta, lo que realmente rinde de media una vez pagados los costes.

Una nota: mide lo que se gana frente a las caídas y solo las caídas, ese sufrimiento que empuja a vender en el peor momento. Cuanto más alta, mejor: en la práctica, por debajo de ~0,3 el rendimiento paga mal las sacudidas; en torno a 0,8 y más allá, la cosa es sólida. La miramos en lugar de la «tasa de acierto».

Así que juzgamos de otro modo: lo que el capital rinde de verdad, la profundidad de la peor caída, el tiempo pasado en pérdidas antes de recuperar el equilibrio, y el Sortino. Neto de gastos. Siempre frente a la referencia honesta: comprar el índice y conservarlo, dividendos incluidos.

Dos reglas, un mismo mercado

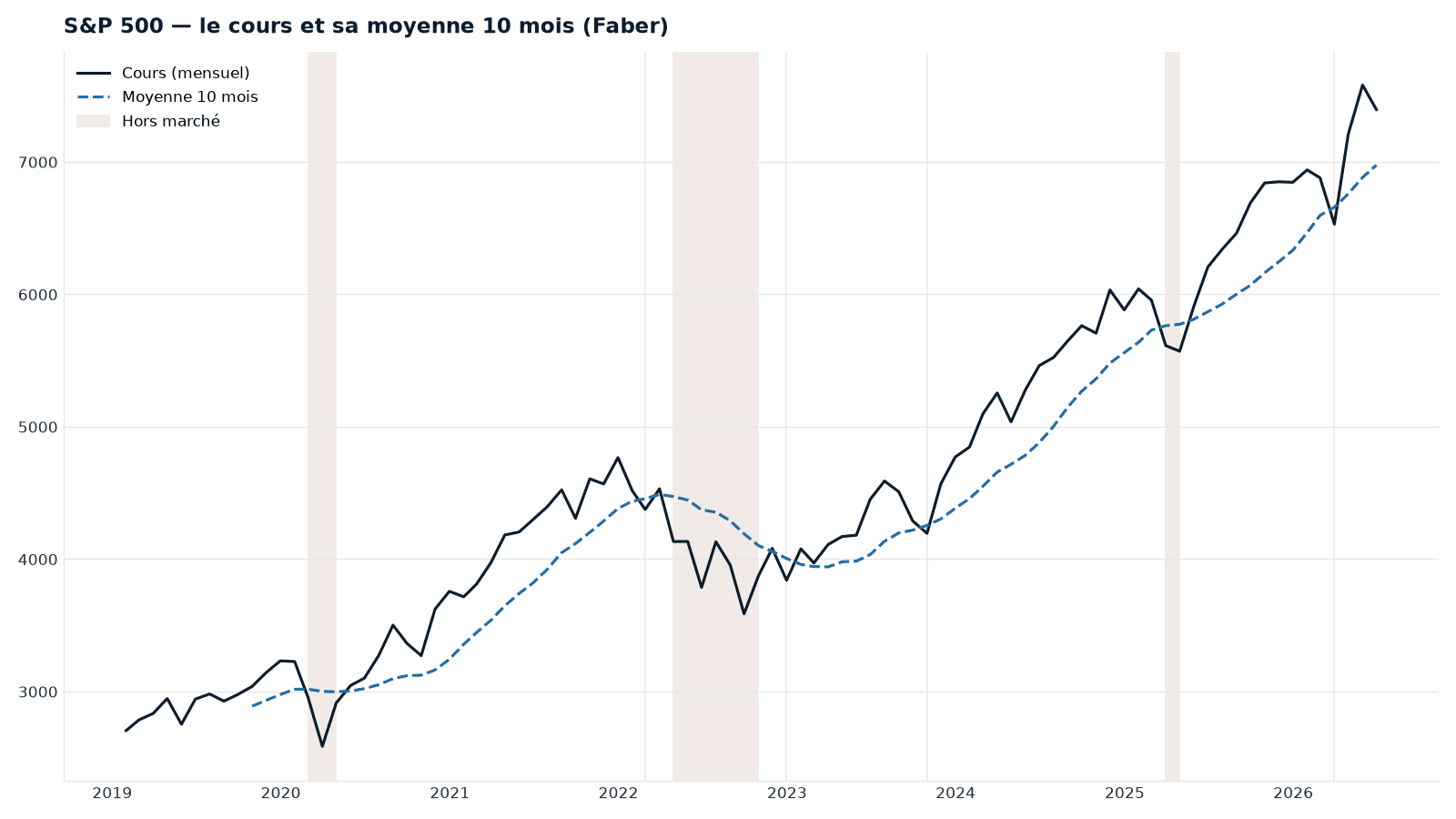

Aquí van los dos enfoques, trazados sobre el mismo índice y el mismo periodo: el S&P 500.

De un lado, una regla que cabe en una frase: seguir invertido mientras el precio se mantenga por encima de su media móvil, su tendencia de fondo, el precio medio de los últimos meses. Por encima, damos por hecho que sube; por debajo, salimos.

Del otro, un cuadro de mandos: cinco líneas, una nube que se tiñe, cruces, «planos». La intuición dice que el segundo, más rico, tiene que encuadrar mejor el mercado. La prueba dice lo contrario.

A la mesa de pruebas

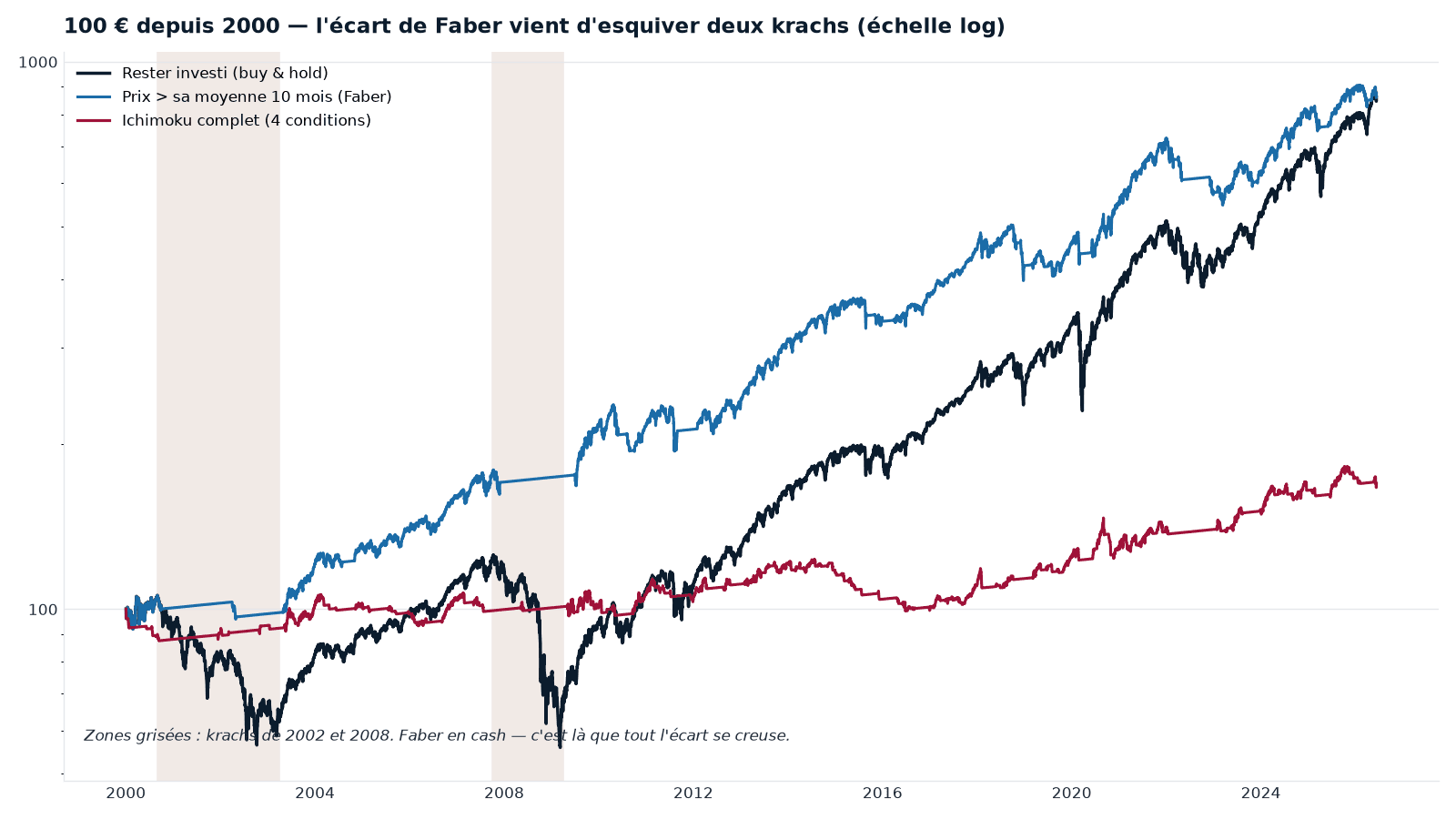

Pasé las dos reglas de forma mecánica por el S&P 500 desde 2000, neto de gastos de transacción. Cien euros de partida, y este es el camino que recorrió cada una.

Las mismas trayectorias, en cifras: el rendimiento anualizado, la peor caída sufrida (cuánto se fundió el capital, de máximo a mínimo) y el Sortino:

| Sistema — S&P 500, 2000-2026 | Rendimiento /año | Peor caída | Sortino |

|---|---|---|---|

| Seguir invertido (buy & hold) | 8,5 % | −56 % | 0,66 |

| Precio > su media de 10 meses (Faber) | 8,5 % | −25 % | 0,82 |

| Ichimoku completo (4 condiciones) | 2,0 % | −20 % | 0,25 |

El filtro más simple rinde lo mismo que «seguir invertido», y encima parte por la mitad la peor caída. Mejor, entonces, una vez que se cuenta el riesgo. Ichimoku, con toda su sofisticación, apenas devuelve una cuarta parte del resto: su peor caída es pequeña porque se pasa casi todo el tiempo fuera del mercado, sin cazar nada, no porque afine la puntería.

Este filtro elemental tiene nombre. Faber (Meb Faber, gestor estadounidense): se compara el precio con su media de los diez últimos meses y se sigue invertido mientras esté por encima. Publicado, gratuito, aburrido.

A la larga, la brecha se ensancha

La curva anterior, eso sí, favorece al filtro: arrancar justo antes de un crac beneficia por mecánica a las reglas que lo esquivan. La prueba de verdad es el largo plazo. Estiremos a treinta y seis años y a los cuatro índices; esta vez sin gráfico, solo las cifras.

| Índice — 1990-2026 | Sistema | Rendimiento /año | Peor caída |

|---|---|---|---|

| CAC 40 | Seguir invertido | 7,2 % | −63 % |

| Faber | 5,9 % | −30 % | |

| Ichimoku completo | 1,4 % | −25 % | |

| S&P 500 | Seguir invertido | 10,8 % | −56 % |

| Faber | 9,3 % | −25 % | |

| Ichimoku completo | 2,5 % | −20 % | |

| Nasdaq | Seguir invertido | 12,8 % | −77 % |

| Faber | 11,0 % | −51 % | |

| Ichimoku completo | 7,6 % | −20 % | |

| DAX | Seguir invertido | 7,4 % | −73 % |

| Faber | 7,5 % | −32 % | |

| Ichimoku completo | 2,3 % | −29 % |

En treinta y seis años y cuatro mercados salen a la luz dos cosas. La primera: Ichimoku completo no remonta jamás. En todas partes devuelve apenas una fracción de «seguir invertido» —2,5 % frente a 10,8 % en el S&P— y la brecha no hace más que crecer conforme pasa el tiempo y los mercados suben, porque cada año fuera del mercado cuesta un poco más. La segunda, más incómoda para el propio filtro simple: en este tramo ya no le gana en rendimiento a «seguir invertido»; lo iguala en el mejor de los casos y cede terreno la mayoría de las veces. Solo conserva la virtud de partir por la mitad la peor caída.

De ahí que la lección robusta quepa en una frase: ni el mejor sistema de timing hace ganar más a la larga; a lo sumo, hace caer menos hondo. E Ichimoku no es un caso aislado.

La sofisticación que cuesta cara

Pasamos por la misma mesa a las demás estrellas: RSI, estocástico, MACD, bandas de Bollinger, Supertrend, otros indicadores técnicos populares, cada uno con su receta de compra y venta. El veredicto se repite.

Los indicadores que siguen la tendencia aguantan más o menos. Todo lo demás decepciona. Y la familia del «comprar la sobreventa» —la idea de que un activo ha bajado demasiado y por fuerza va a rebotar— resulta francamente destructiva: en plena caída, «sobrevendido» significa atrapar un cuchillo que cae. Los peores desplomes de todo el estudio salen de ahí.

El RSI resume la ironía. Usado como filtro de tendencia, cumple con honradez. Usado como se vende —comprar cuando está «sobrevendido»—, es un desastre. El indicador solo paga en el uso que nadie vende.

En cuanto a los «planos» de Ichimoku, esos niveles horizontales que se supone que atraen al precio: lo medimos. En cada instante hay siempre varios al alcance, en distintas escalas de tiempo. Una trayectoria del todo aleatoria genera otros tantos. Siempre se puede señalar, a toro pasado, el plano «que funcionó»; de antemano, el método no apunta a ninguno. No es que pierda: es que no enuncia nada comprobable.

Los impuestos rematan lo que quedaba

Queda un último muro, el más firme. Los impuestos.

Un sistema que entra y sale realiza sus ganancias, y toda ganancia realizada tributa. Quien compra y conserva solo paga al final, una vez. En una cuenta de valores corriente (compte-titres), esa diferencia basta por sí sola para borrar la escasa ventaja que sobrevivía sobre el papel. El «siempre invertido» vuelve a ponerse por delante.

La ironía es redonda: el único terreno donde se puede automatizar de verdad el trading activo —la cuenta de valores, esa donde uno puede endeudarse para apostar más fuerte o apostar a la baja— es también aquel donde el impuesto al trasiego muerde con más fuerza.

Entonces, ¿dónde está la ventaja?

Si algo de ventaja sobrevive en algún lado, no está en el disparador espectacular. Está en la parte lenta, aburrida, difícil de difundir: la exposición sostenida mientras la tendencia empuja, la protección cuando se rompe, las pocas ganancias realizadas y, por tanto, pocos impuestos. Nada que se venda en una suscripción mensual.

Es un resultado incómodo para quien vende métodos. Una señal genuina de corto plazo es frágil: si se difunde a mil suscriptores que se abalanzan sobre la misma entrada, se apaga. Lo que de verdad funciona se destruye en cuanto se vende. Y el formato «suscripción mensual», por su propia construcción, tiende a seleccionar la ausencia de ventaja.

Lo que esta lectura no hace

No predice los mercados. No afirma que ningún humano gane operando: algunos lo logran, mediante la gestión del riesgo y la disciplina, nunca solo con el indicador. No recomienda ninguna compra, ninguna venta, ninguna asignación. Son resultados históricos, sobre reglas fijas no optimizadas a posteriori, con umbrales convencionales. El pasado aquí no garantiza nada.

Para quedarse con lo esencial

- La «tasa de acierto» es la métrica del casino: no dice nada de la esperanza neta.

- A lo largo de varias décadas, Ichimoku con toda su sofisticación no le ganó a quedarse invertido y punto; y cada capa añadida restó valor.

- La señal que aguanta es la más tosca: el precio frente a su media (Faber).

- El impuesto al trasiego borra lo poco que sobrevivía sobre el papel.

- Lo que funciona es sencillo, lento y no se vende.

Para seguir

- El Manifiesto Cap Nord — invertir para durar, no para tener razón.

- El método Cap Nord — leer los mercados sin predecirlos.

- La volatilidad no es riesgo — por qué durar prima sobre predecir.

Descubrir Cap Nord

Método. Cuatro índices de renta variable (CAC, S&P 500 —el ilustrado—, Nasdaq, DAX), periodo 2000-2026, cotizaciones diarias procedentes del pipeline interno de Cap Nord a partir de fuentes públicas; se descarta el relleno de índice anterior a su creación. «Seguir invertido» se calcula con dividendos reinvertidos. Señales causales —conocidas al cierre, ejecutadas al día siguiente—, netas de gastos de transacción, con la posición fuera de mercado remunerada al 2 %. Sortino: rendimiento referido solo a las caídas (MAR = 0), anualizado. Reglas probadas: Ichimoku 9/26/52 con alineación completa de las cuatro condiciones objetivas; filtro «Faber» = cotización mensual por encima de su media de diez meses (Meb Faber, publicado). Resultados históricos y descriptivos, sobre reglas fijas no optimizadas a posteriori; el pasado no anticipa el futuro. Ninguna recomendación de compra, venta ni asignación.