El impuesto al trasiego

Supongamos que un método de trading tiene una pequeña ventaja sobre el papel. Le espera un último muro que casi nadie salta: los impuestos. Moverse realiza las ganancias; realizar es pagar. Una lectura descriptiva, no un consejo fiscal.

El muro que nadie salta

Cuando un sistema entra y sale de una posición con ganancia, esa ganancia queda realizada —esto es, cobrada, con la posición vendida— y una ganancia realizada tributa de inmediato. Quien compra y conserva no realiza nada mientras no venda: su impuesto solo queda aplazado, empujado hasta el mismísimo final.

En Francia, a día de hoy, un impuesto único del 30 % (el «prélèvement forfaitaire unique», el gravamen único francés) recae sobre las plusvalías realizadas en una cuenta de valores corriente. Mientras uno no vende, no lo paga.

La diferencia parece de contabilidad. Es decisiva. Porque el dinero que hoy le entregamos a Hacienda ya no trabaja para nosotros mañana.

El paciente paga una vez; el impaciente, mil veces

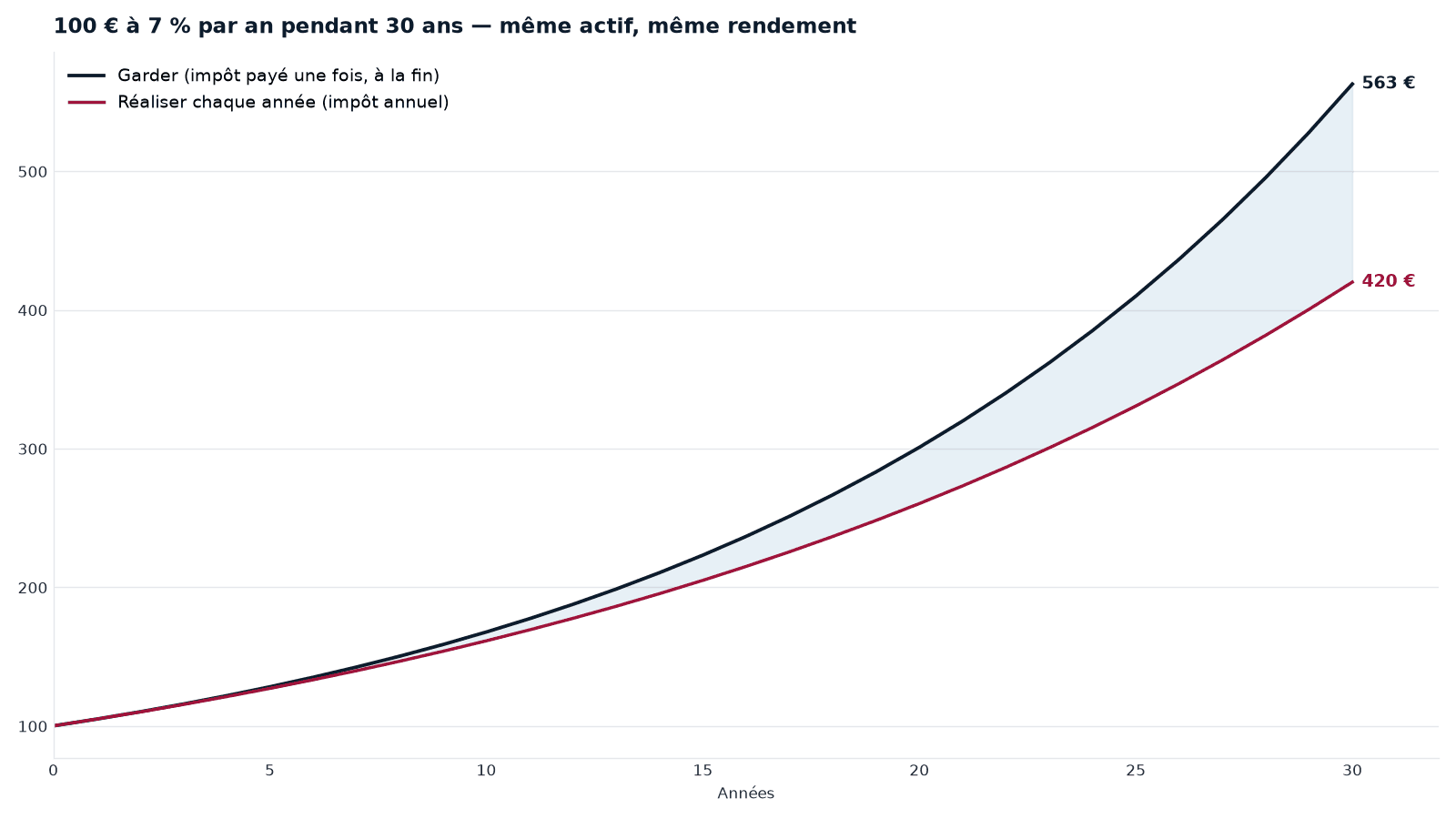

Imagine a dos inversores sobre el mismo activo, a treinta años. El primero no toca nada: pagará su impuesto una sola vez, a la salida, sobre todo el trayecto recorrido. El segundo entra y sale al compás de una señal: con cada ganancia cobrada, paga su parte, y sigue adelante con lo que le queda.

Un ejemplo de manual para ver la diferencia (rendimiento supuesto constante, a modo de ilustración, no una previsión): 100 € colocados treinta años al mismo rendimiento se convierten en 563 € si uno conserva y solo paga el impuesto al final, frente a 420 € si realiza y paga cada año. Mismo activo, mismo rendimiento; la única diferencia es el momento en que caen los impuestos.

Y la brecha se ensancha con el horizonte: cuanto más tiempo pasa, más se echa en falta el dinero entregado pronto a Hacienda.

| Horizonte | Conservar (neto) | Realizar cada año (neto) | Brecha |

|---|---|---|---|

| 10 años | 168 € | 161 € | +4 % |

| 20 años | 301 € | 260 € | +16 % |

| 30 años | 563 € | 420 € | +34 % |

Y es que el primero pone a trabajar una suma mayor —sus ganancias generan a su vez ganancias— que el segundo ve mermada sin descanso. Además, no es la frecuencia de las idas y vueltas lo que más pesa: es el mero hecho de realizar. Hasta un sistema lento, que se mueve una vez al año, tributa un buen pellizco en cada salida. Solo el aplazamiento puro —no vender jamás— se libra.

Una ventaja endeble no sobrevive a los impuestos

Acerquemos este mecanismo a la mesa de pruebas. Antes de impuestos, la única ventaja que conservaban los filtros de tendencia —los métodos que siguen al movimiento— era de orden ajustado al riesgo: una mejor relación entre la ganancia y las sacudidas encajadas. En rendimiento puro, seguir invertido ya iba en cabeza (ver Ichimoku a prueba). Ahora bien, estos filtros realizan su ganancia en cada salida. En una cuenta de valores, el lastre que acabamos de ver basta para arrastrar consigo una ventaja tan endeble: el buy and hold vuelve a ponerse por delante en los dos frentes.

Y en nuestras pruebas, cuanto más a menudo realizaba una estrategia, más la sangraba el impuesto. Por extensión, los métodos que más se venden —el trading intradía, las idas y vueltas rápidas— son los más expuestos a este gravamen. Cuanto más se cobra, más se paga.

La ironía del envoltorio

El continente donde uno aloja sus inversiones —cuenta de valores, PEA, seguro de vida—, cada cual con sus propias reglas de tributación. El mismo activo no tributa igual según el envoltorio que lo cobija.

La ironía es redonda. El único terreno donde se puede automatizar de verdad el trading activo —la cuenta de valores, la que permite en directo endeudarse para apostar más fuerte, apostar a la baja, comprar y revender en el mismo día— es también aquel donde el impuesto al trasiego muerde con más fuerza.

En cambio, el envoltorio que no grava las idas y vueltas por el camino —el PEA (plan de ahorro en acciones francés)— le cierra la puerta a los métodos especulativos en directo: nada de apostar a la baja al descubierto, nada de crédito con margen para apostar más fuerte, nada de opciones ni de contratos de futuros, los productos más arriesgados. Vuelve viable un trasiego sereno, entre fondos elegibles, al neutralizar el impuesto sobre el movimiento, y a la vez le cierra la puerta al casino. El método que se vende y el envoltorio que lo tolera no se cruzan jamás.

Lo que esta lectura no hace

No es un consejo fiscal ni un consejo de inversión. No dice qué envoltorio elegir, ni qué comprar, ni cuándo vender. Describe un mecanismo: cómo el impuesto sobre las ganancias realizadas pesa sobre las estrategias que realizan a menudo. Las reglas fiscales cambian y dependen de cada situación; el pasado no anticipa el futuro.

Para quedarse con lo esencial

- Una ganancia realizada tributa de inmediato; quien conserva solo aplaza su impuesto.

- Lo que cuesta no es tanto la frecuencia de las operaciones como el hecho de realizar: el dinero entregado a Hacienda deja de componer.

- En una cuenta de valores, el lastre fiscal borra la ventaja —solo ajustada al riesgo— que las estrategias de tendencia conservaban antes de impuestos.

- El envoltorio donde el trading activo es posible (cuenta de valores) es el que más lo grava; el que perdona el trasiego (PEA) le cierra la puerta a los métodos activos en directo.

- A la larga, Hacienda premia la paciencia, no la agitación.

Para seguir

- Ichimoku a prueba — qué dice el backtest de los métodos de trading.

- Quién gana de verdad con el trading — la casa, el vendedor, el profesional estructural.

- El Manifiesto Cap Nord — invertir para durar, no para tener razón.

Descubrir Cap Nord

Método. El gráfico y la tabla son una ilustración aritmética a rendimiento constante (7 %/año) y gravamen único francés (30 % a día de hoy) sobre las plusvalías realizadas: aíslan el efecto del solo momento en que caen los impuestos, no son un backtest de mercado. La constatación sobre los filtros de tendencia (ventaja solo ajustada al riesgo antes de impuestos, rendimiento liderado por «seguir invertido») proviene del estudio interno de Cap Nord; ver el artículo Ichimoku. Lectura descriptiva, no un consejo fiscal; las reglas fiscales cambian y dependen de la situación de cada uno. El pasado no anticipa el futuro.