Ichimoku au banc d'essai

J'ai passé des années sur Ichimoku. Ses cinq lignes, son nuage, ses plats. Puis j'ai fait le calcul honnête, sur plusieurs décennies de données. Ce qui marche est simple, gratuit, et ne se vend pas. Lecture descriptive — pas un conseil.

J'ai cru au nuage

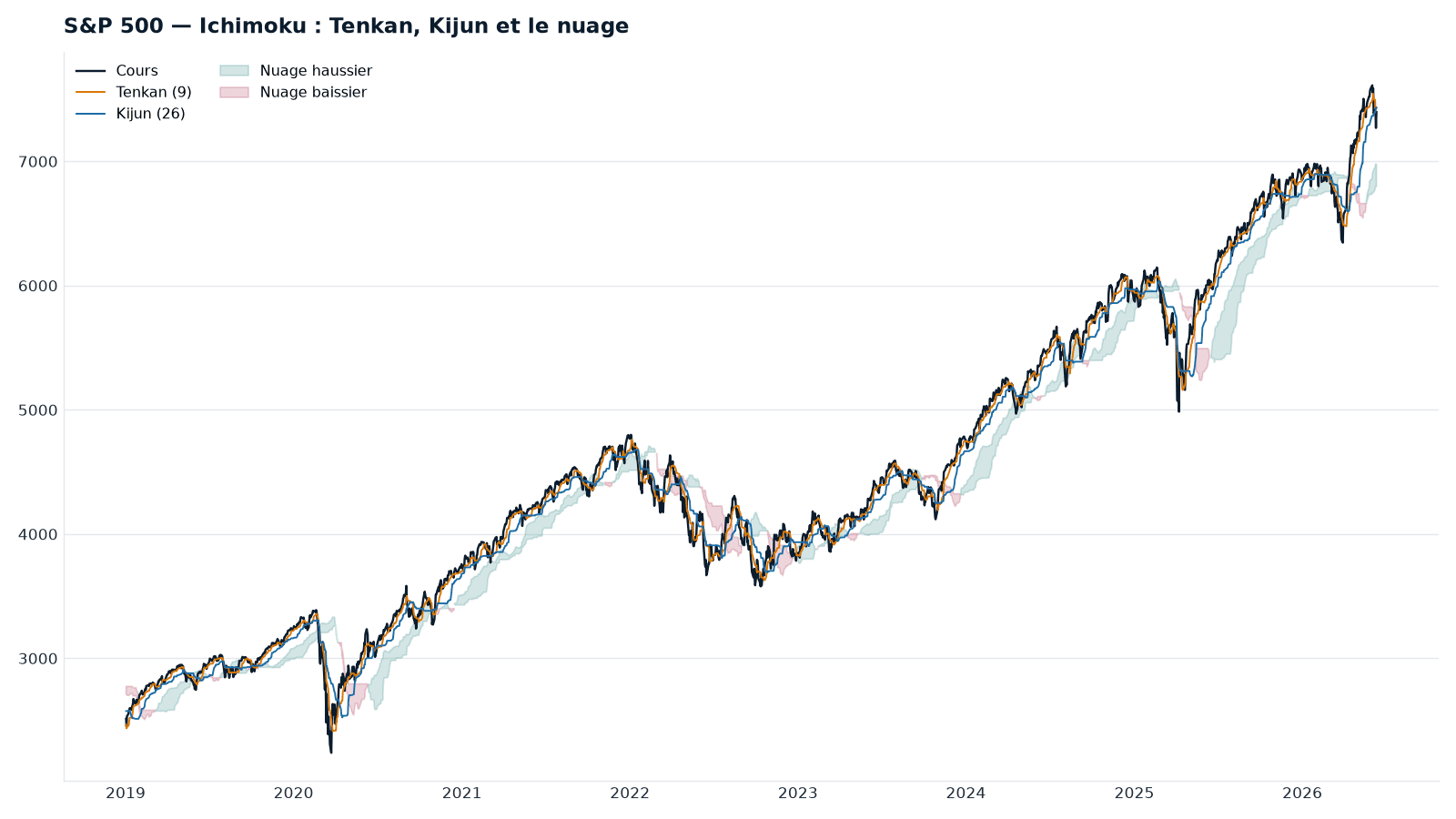

Ichimoku, c'est beau. Cinq lignes, un nuage qui se colore, un « retard » qui plane sous les prix. Concrètement : un jeu de cinq lignes tracées sur le graphique des prix, censées dire quand acheter et quand vendre. La méthode de trading la plus enseignée en France. On vous promet qu'elle « cadre le marché », qu'elle révèle les « niveaux critiques » que le commun ne voit pas.

J'y ai cru. J'ai lu les livres, tracé les plats, guetté les croisements. Puis une question m'a gêné : est-ce que ça marche, vraiment ? Pas « est-ce que ça a l'air de marcher sur le graphique d'hier ». Est-ce que, appliqué mécaniquement sur des décennies, ça bat le simple fait de rester investi ?

J'ai codé la méthode. Je l'ai lancée sur plusieurs décennies d'indices, dans plusieurs pays. Voici ce que les chiffres disent.

Le taux de réussite ne prouve rien

D'abord, la mesure. Les formations parlent de « taux de réussite » : le pourcentage de trades gagnants. C'est la métrique du casino — rassurante et vide.

Un système gagnant quatre fois sur dix peut être très rentable si les gains dépassent largement les pertes. Un système gagnant deux fois sur trois peut ruiner si les rares pertes sont énormes. Le pourcentage de trades gagnants ne dit rien de ce qui compte : l'espérance nette — ce que ça rapporte vraiment en moyenne, une fois les frais payés.

Une note : elle mesure ce qu'on gagne au regard des seules baisses subies — la douleur qui fait vendre au pire moment. Plus le chiffre est haut, mieux c'est : en pratique, sous ~0,3 le rendement paie mal les secousses, vers 0,8 et au-delà c'est solide. On la regarde à la place du « taux de réussite ».

On juge donc autrement : ce que le capital rapporte vraiment, la profondeur de la pire chute, le temps passé en perte avant de revenir à l'équilibre, et le Sortino. Net de frais. Toujours comparé à la référence honnête — acheter l'indice et le garder, dividendes compris.

Deux règles, un même marché

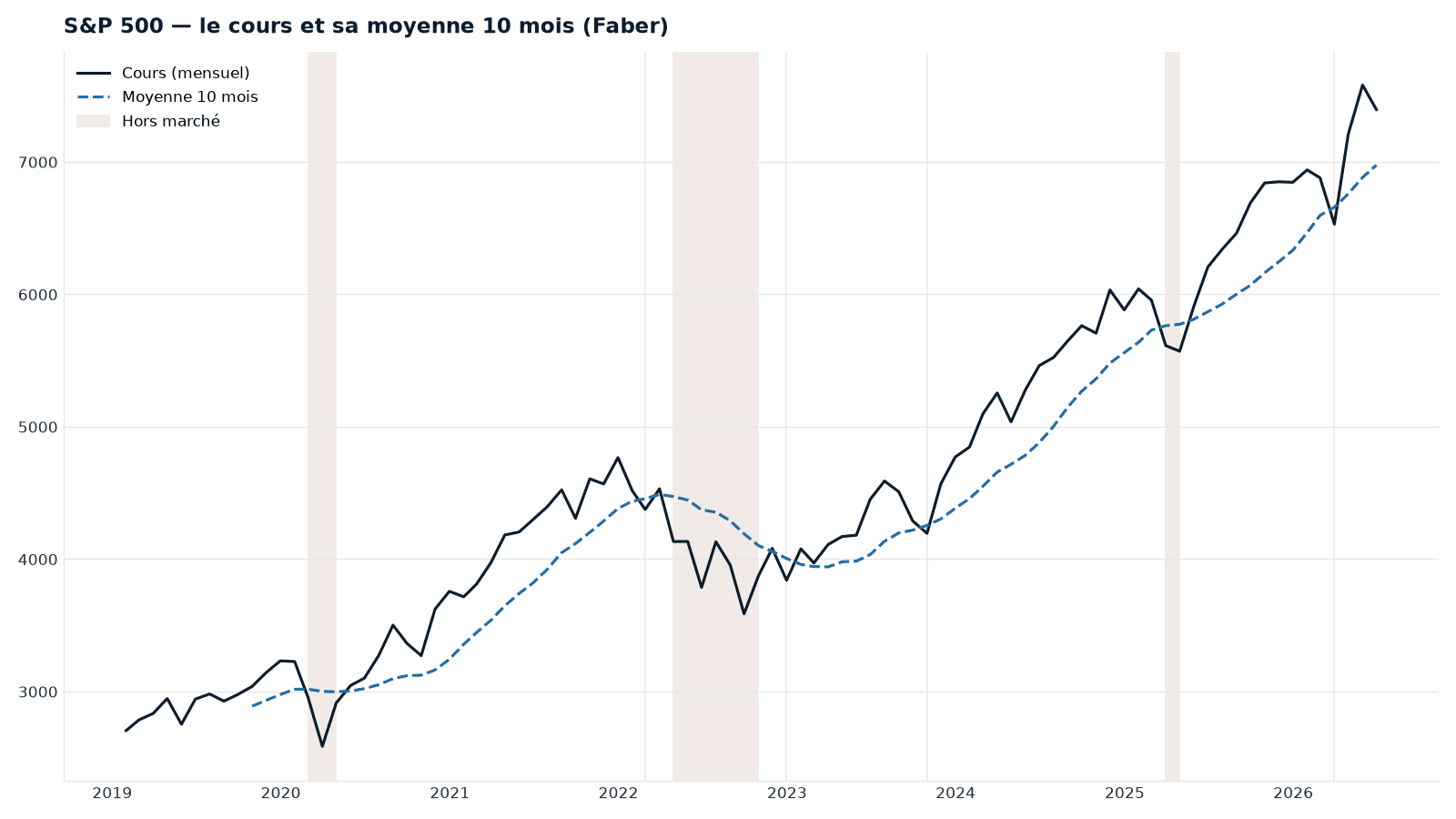

Voici les deux approches, tracées sur le même indice et la même période — le S&P 500.

D'un côté, une règle qu'on énonce en une phrase : rester investi tant que le prix tient au-dessus de sa moyenne mobile — sa tendance de fond, le prix moyen des derniers mois. Au-dessus, on considère que ça monte ; en dessous, on sort.

De l'autre, un tableau de bord : cinq lignes, un nuage qui se colore, des croisements, des « plats ». L'intuition dit que le second, plus riche, doit mieux cadrer le marché. Le banc d'essai dit l'inverse.

Passé au banc d'essai

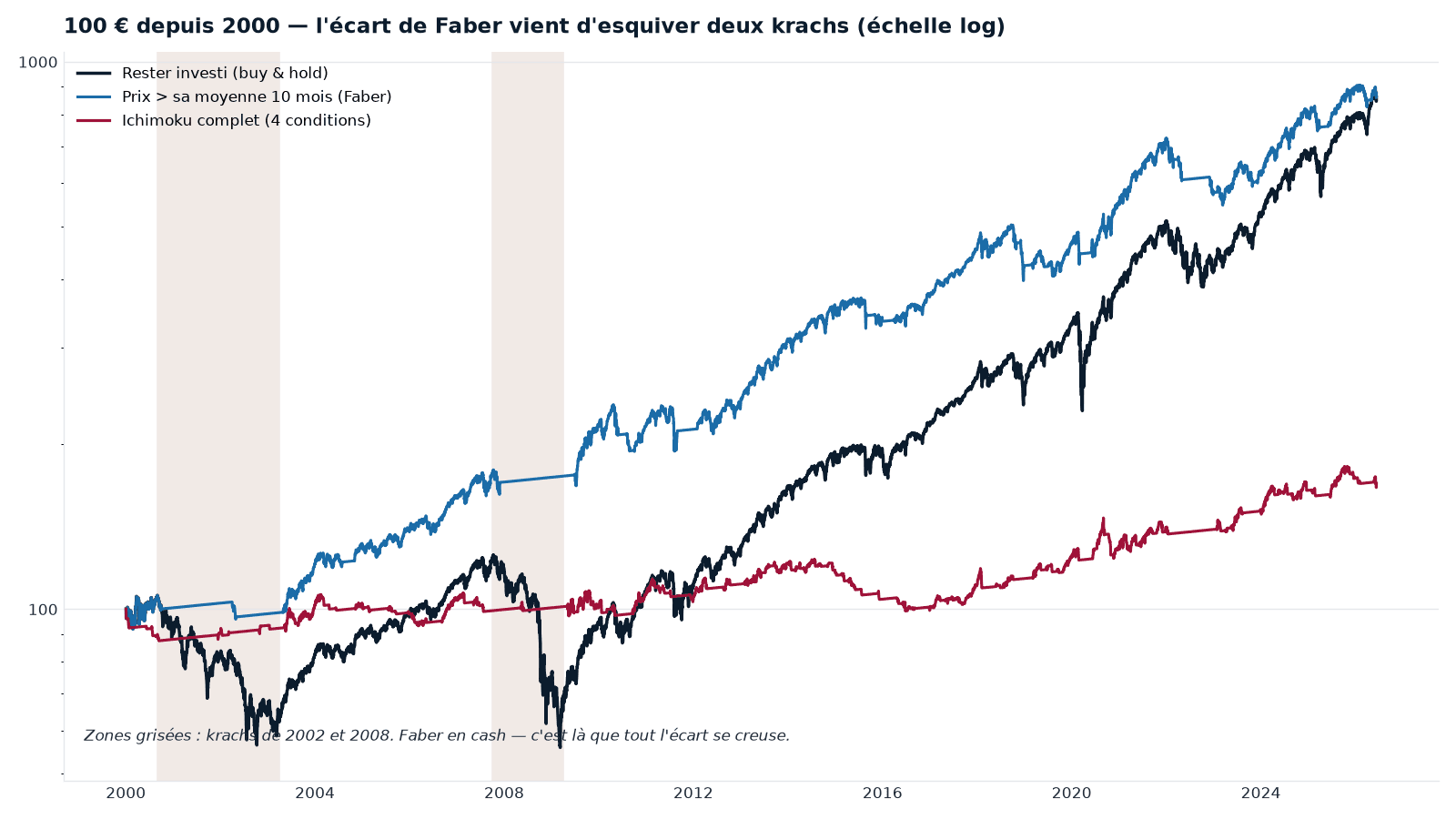

J'ai lancé les deux règles mécaniquement sur le S&P 500 depuis 2000, net des frais de transaction. Cent euros au départ, et voici le chemin de chacun.

Les mêmes trajectoires, en chiffres — le rendement annualisé, la pire chute traversée (de combien le capital a fondu, du sommet au creux) et le Sortino :

| Système — S&P 500, 2000-2026 | Rendement /an | Pire chute | Sortino |

|---|---|---|---|

| Rester investi (buy & hold) | 8,5 % | −56 % | 0,66 |

| Prix > sa moyenne 10 mois (Faber) | 8,5 % | −25 % | 0,82 |

| Ichimoku complet (4 conditions) | 2,0 % | −20 % | 0,25 |

Le filtre le plus simple rapporte autant que « rester investi » — en divisant par deux la pire chute. Mieux, donc, une fois le risque pris en compte. Ichimoku dans toute sa sophistication, lui, ne rend qu'un quart du reste : sa pire chute est faible parce qu'il passe le plus clair du temps hors du marché, à ne rien capter — pas parce qu'il vise juste.

Ce filtre élémentaire porte un nom. Faber (Meb Faber, gérant américain) : on compare le prix à sa moyenne des dix derniers mois, on reste investi tant qu'il est au-dessus. Publié, gratuit, ennuyeux.

Sur la longue durée, l'écart se creuse

La courbe précédente flatte pourtant le filtre : commencer juste avant un krach avantage mécaniquement les règles qui l'esquivent. La vraie épreuve, c'est la longue durée. Étendons à trente-six ans et aux quatre indices — sans graphe cette fois, juste les chiffres.

| Indice — 1990-2026 | Système | Rendement /an | Pire chute |

|---|---|---|---|

| CAC 40 | Rester investi | 7,2 % | −63 % |

| Faber | 5,9 % | −30 % | |

| Ichimoku complet | 1,4 % | −25 % | |

| S&P 500 | Rester investi | 10,8 % | −56 % |

| Faber | 9,3 % | −25 % | |

| Ichimoku complet | 2,5 % | −20 % | |

| Nasdaq | Rester investi | 12,8 % | −77 % |

| Faber | 11,0 % | −51 % | |

| Ichimoku complet | 7,6 % | −20 % | |

| DAX | Rester investi | 7,4 % | −73 % |

| Faber | 7,5 % | −32 % | |

| Ichimoku complet | 2,3 % | −29 % |

Sur trente-six ans et quatre marchés, deux choses se disent. D'abord, Ichimoku complet ne rattrape jamais : partout il ne rend qu'une fraction de « rester investi » — 2,5 % contre 10,8 % sur le S&P —, et l'écart ne fait que grandir à mesure que le temps passe et que les marchés montent, car chaque année passée hors du marché coûte un peu plus. Ensuite, plus dérangeant pour le filtre simple lui-même : sur cette durée, il ne bat plus le rendement de « rester investi » — il l'égale au mieux, le cède le plus souvent. Il continue seulement de diviser par deux la pire chute.

La leçon robuste tient donc en une phrase : même le meilleur des systèmes de timing ne fait pas gagner plus sur la durée ; au mieux, il fait moins mal tomber. Et Ichimoku n'est pas un cas isolé.

La sophistication qui coûte

On a passé les autres vedettes au même banc : RSI, stochastique, MACD, bandes de Bollinger, Supertrend — d'autres indicateurs techniques populaires, chacun avec sa recette d'achat et de vente. Le verdict se répète.

Les indicateurs qui suivent la tendance tiennent à peu près. Tout le reste déçoit. Et la famille « acheter la survente » — l'idée qu'un actif a trop baissé et va forcément rebondir — est franchement destructrice : en pleine chute, « survendu » veut dire acheter un couteau qui tombe. Les pires effondrements de toute l'étude viennent de là.

Le RSI résume l'ironie. Utilisé comme filtre de tendance, il fait honnêtement son travail. Utilisé comme on le vend — acheter quand c'est « survendu » —, c'est un désastre. L'indicateur ne paie que dans l'usage qu'on ne vend pas.

Quant aux « plats » d'Ichimoku, ces niveaux horizontaux censés attirer les prix : on a mesuré. À tout instant, il y en a toujours plusieurs à portée, sur plusieurs échelles de temps. Une trajectoire parfaitement aléatoire en produit autant. On peut toujours, après coup, montrer le plat « qui a marché » ; avant coup, la méthode n'en désigne aucun. Ce n'est pas qu'elle perd — c'est qu'elle n'énonce rien de vérifiable.

L'impôt achève ce qui restait

Reste un dernier mur, le plus solide. L'impôt.

Un système qui entre et sort réalise ses gains — et chaque gain réalisé est taxé. Celui qui achète et garde ne paie qu'à la fin, une seule fois. Sur un compte-titres ordinaire, cet écart suffit à effacer le maigre avantage qui survivait sur le papier. Le « toujours investi » repasse devant.

L'ironie est complète : le seul terrain où l'on peut vraiment automatiser du trading actif — le compte-titres, celui où l'on peut emprunter pour miser plus gros ou parier à la baisse — est aussi celui où la fiscalité du va-et-vient mord le plus fort.

Alors, où est l'avantage ?

S'il reste un avantage quelque part, il n'est pas dans le déclencheur spectaculaire. Il est dans la partie lente, ennuyeuse, difficile à diffuser : l'exposition maintenue tant que la tendance porte, la protection quand elle casse, le peu de gains réalisés — donc peu d'impôt. Rien qui se vende en abonnement mensuel.

C'est un résultat gênant pour qui vend des méthodes. Un vrai signal de court terme est fragile : diffusé à mille abonnés qui se ruent sur la même entrée, il s'éteint. Ce qui marche vraiment se détruit dès qu'on le vend. Et le format « abonnement mensuel », par construction, tend à sélectionner l'absence d'avantage.

Ce que cette lecture ne fait pas

Elle ne prédit pas les marchés. Elle ne dit pas qu'aucun humain ne gagne en tradant — certains y arrivent, par la gestion du risque et la discipline, jamais par l'indicateur seul. Elle ne recommande aucun achat, aucune vente, aucune allocation. Ce sont des résultats historiques, sur des règles fixes non optimisées après coup, avec des seuils conventionnels. Le passé n'y garantit rien.

À retenir

- Le « taux de réussite » est la métrique du casino : elle ne dit rien de l'espérance nette.

- Sur plusieurs décennies, Ichimoku dans toute sa sophistication n'a pas battu le simple fait de rester investi — et chaque couche ajoutée a retiré de la valeur.

- Le signal qui tient est le plus grossier : le prix contre sa moyenne (Faber).

- L'impôt sur le va-et-vient efface le peu qui survivait sur le papier.

- Ce qui marche est simple, lent, et ne se vend pas.

Pour aller plus loin

- Manifeste Cap Nord — investir pour durer, pas pour avoir raison.

- Méthode Cap Nord — lire les marchés sans les prédire.

- Volatilité n'est pas risque — pourquoi durer prime sur prédire.

Découvrir Cap Nord

Méthode. Quatre indices actions (CAC, S&P 500 — illustré —, Nasdaq, DAX), période 2000-2026, cotations quotidiennes issues du pipeline interne Cap Nord à partir de sources publiques ; le backfill d'indice antérieur à sa création est écarté. « Rester investi » est calculé dividendes réinvestis. Signaux causals — connus à la clôture, exécutés le lendemain —, nets de frais de transaction, position hors marché rémunérée à 2 %. Sortino : rendement rapporté aux seules baisses (MAR = 0), annualisé. Règles testées : Ichimoku 9/26/52 en alignement complet des quatre conditions objectives ; filtre « Faber » = cours mensuel au-dessus de sa moyenne des dix mois (Meb Faber, publié). Résultats historiques et descriptifs, sur règles fixes non optimisées après coup ; le passé ne préjuge pas de l'avenir. Aucune recommandation d'achat, de vente ou d'allocation.