L'impôt sur le va-et-vient

Admettons qu'une méthode de trading ait un petit avantage sur le papier. Un dernier mur l'attend, que presque personne ne saute : l'impôt. Bouger réalise ses gains ; réaliser, c'est payer. Lecture descriptive — pas un conseil fiscal.

Le mur que personne ne saute

Quand un système entre et sort d'une position avec un gain, ce gain est réalisé — c'est-à-dire encaissé, la position vendue — et un gain réalisé est imposé tout de suite. Celui qui achète et garde ne réalise rien tant qu'il ne vend pas : son impôt est seulement différé, repoussé à la toute fin.

En France, à ce jour, un impôt forfaitaire de 30 % (le « prélèvement forfaitaire unique ») s'applique aux plus-values réalisées sur un compte-titres ordinaire. Tant qu'on ne vend pas, on ne le paie pas.

La différence semble comptable. Elle est décisive. Car l'argent qu'on donne au fisc aujourd'hui ne travaille plus pour nous demain.

Le patient paie une fois, l'agité paie mille fois

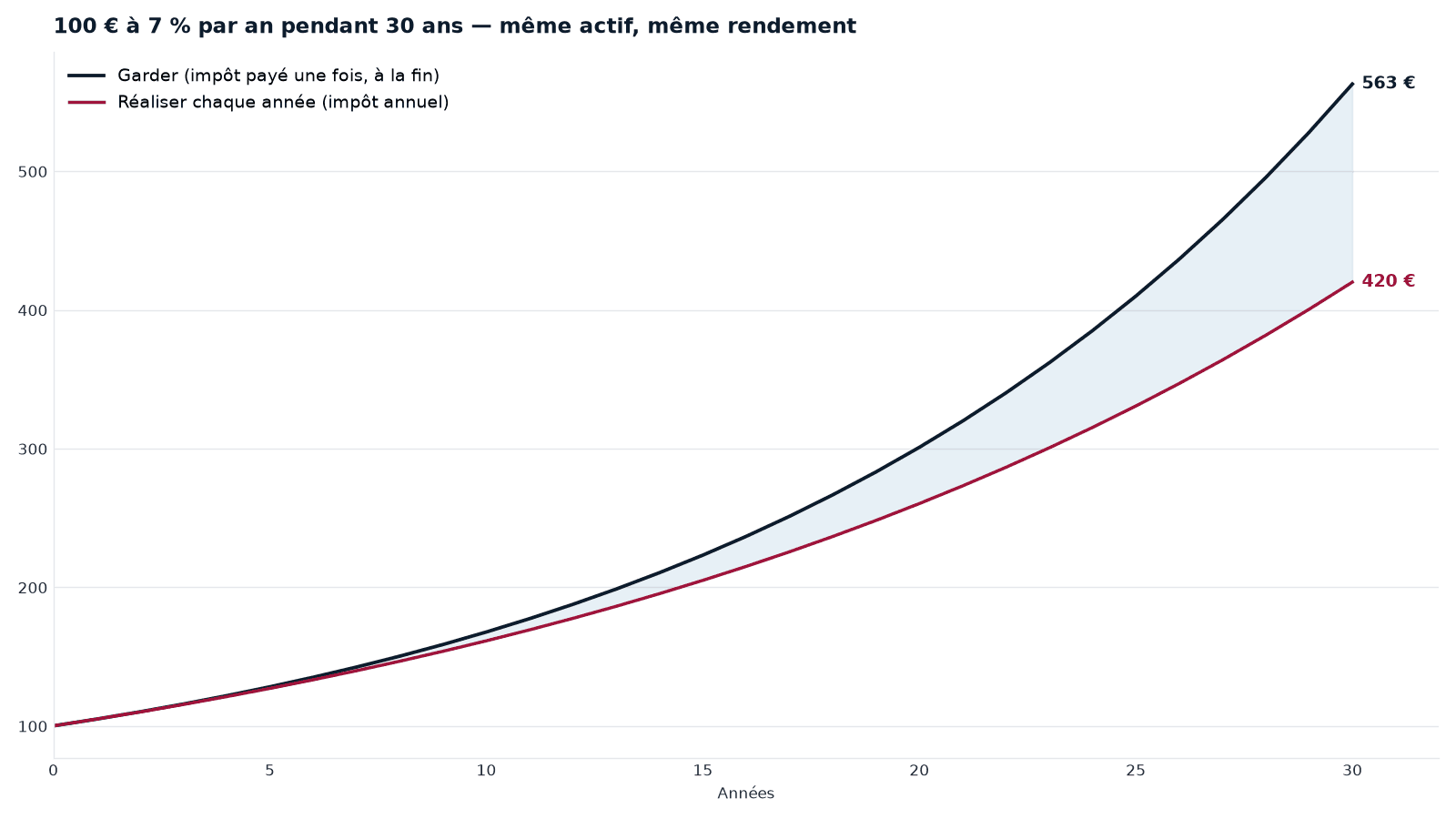

Imaginez deux investisseurs sur le même actif, sur trente ans. Le premier ne touche à rien : il paiera son impôt une seule fois, à la sortie, sur l'ensemble du chemin parcouru. Le second entre et sort au gré d'un signal : à chaque gain encaissé, il paie sa part — et il continue avec ce qui reste.

Un exemple d'école, pour voir la différence (rendement supposé constant, à titre d'illustration — pas une prévision) : 100 € placés trente ans au même rendement deviennent 563 € si l'on garde et ne paie l'impôt qu'à la fin — contre 420 € si l'on réalise et paie chaque année. Même actif, même rendement ; la seule différence est le moment où l'impôt tombe.

Et l'écart se creuse avec l'horizon — plus le temps passe, plus l'argent donné tôt au fisc manque à l'appel :

| Horizon | Garder (net) | Réaliser chaque année (net) | Écart |

|---|---|---|---|

| 10 ans | 168 € | 161 € | +4 % |

| 20 ans | 301 € | 260 € | +16 % |

| 30 ans | 563 € | 420 € | +34 % |

Car le premier fait travailler une somme plus grosse — ses gains produisent à leur tour des gains — que le second a, lui, sans cesse amputée. Et ce n'est pas la fréquence des allers-retours qui compte le plus : c'est le simple fait de réaliser. Même un système lent, qui ne bouge qu'une fois par an, encaisse un gros impôt à chaque sortie. Seul le report pur — ne jamais vendre — y échappe.

Un avantage mince ne survit pas à l'impôt

Rapprochons ce mécanisme du banc d'essai. Avant impôt, le seul avantage que gardaient les filtres de tendance — les méthodes qui suivent le mouvement — était d'ordre risque-ajusté : un meilleur rapport entre le gain et les secousses encaissées. En rendement pur, rester investi menait déjà (voir Ichimoku au banc d'essai). Or ces filtres réalisent leur gain à chaque sortie. Sur un compte-titres, la traînée qu'on vient de voir suffit à emporter un avantage aussi mince : le buy-and-hold repasse devant sur les deux tableaux.

Et dans nos tests, plus une stratégie réalisait souvent, plus l'impôt la ponctionnait. Par extension, les méthodes qu'on vend le plus — le trading dans la journée, les allers-retours rapides — sont les plus exposées à ce prélèvement. Plus on encaisse, plus on paie.

L'ironie de l'enveloppe

Le contenant dans lequel on loge ses placements — compte-titres, PEA, assurance vie —, chacun avec ses propres règles d'imposition. Le même actif n'est pas taxé pareil selon l'enveloppe qui l'abrite.

L'ironie est complète. Le seul terrain où l'on peut vraiment automatiser du trading actif — le compte-titres, celui qui autorise en direct d'emprunter pour miser plus gros, de parier à la baisse, d'acheter et revendre dans la journée — est aussi celui où l'impôt sur le va-et-vient mord le plus fort.

À l'inverse, l'enveloppe qui ne taxe pas les allers-retours en cours de route — le PEA — ferme la porte aux méthodes spéculatives en direct : pas de pari à la baisse à découvert, pas d'emprunt sur marge pour miser plus gros, pas d'options ni de contrats à terme — les produits les plus risqués. Elle rend un simple va-et-vient posé, entre fonds éligibles, viable en neutralisant l'impôt sur le mouvement — tout en fermant la porte au casino. La méthode qui se vend et l'enveloppe qui la tolère ne se rencontrent jamais.

Ce que cette lecture ne fait pas

Ce n'est pas un conseil fiscal ni un conseil en placement. Elle ne dit pas quelle enveloppe choisir, ni quoi acheter, ni quand vendre. Elle décrit un mécanisme — comment l'impôt sur les gains réalisés pèse sur les stratégies qui réalisent souvent. Les règles fiscales évoluent et dépendent de chaque situation ; le passé ne préjuge pas de l'avenir.

À retenir

- Un gain réalisé est imposé tout de suite ; celui qui garde ne fait que différer son impôt.

- Ce n'est pas surtout la fréquence des trades qui coûte, c'est le fait de réaliser : l'argent donné au fisc ne compose plus.

- Sur un compte-titres, la traînée fiscale efface l'avantage — seulement risque-ajusté — que les stratégies de tendance gardaient avant impôt.

- L'enveloppe où le trading actif est possible (compte-titres) est celle qui le taxe le plus ; celle qui épargne le va-et-vient (PEA) ferme la porte aux méthodes actives en direct.

- Sur la durée, le fisc récompense la patience, pas l'agitation.

Pour aller plus loin

- Ichimoku au banc d'essai — ce que le backtest dit des méthodes de trading.

- Qui gagne vraiment au trading — la maison, le vendeur, le pro structurel.

- Manifeste Cap Nord — investir pour durer, pas pour avoir raison.

Découvrir Cap Nord

Méthode. Le graphe et le tableau sont une illustration arithmétique à rendement constant (7 %/an) et prélèvement forfaitaire unique français (30 % à ce jour) sur les plus-values réalisées : ils isolent l'effet du seul moment où l'impôt tombe — ce n'est pas un backtest de marché. Le constat sur les filtres de tendance (avantage seulement risque-ajusté avant impôt, rendement mené par « rester investi ») vient de l'étude interne Cap Nord — voir l'article Ichimoku. Lecture descriptive, non un conseil fiscal ; les règles fiscales évoluent et dépendent de la situation de chacun. Le passé ne préjuge pas de l'avenir.