Ichimoku al banco di prova

Ho passato anni su Ichimoku. Le sue cinque linee, la nuvola, i tratti piatti. Poi ho fatto i conti sul serio, su decenni di dati. Quello che funziona è semplice, gratuito e non si vende. Lettura descrittiva, non un consiglio.

Ho creduto nella nuvola

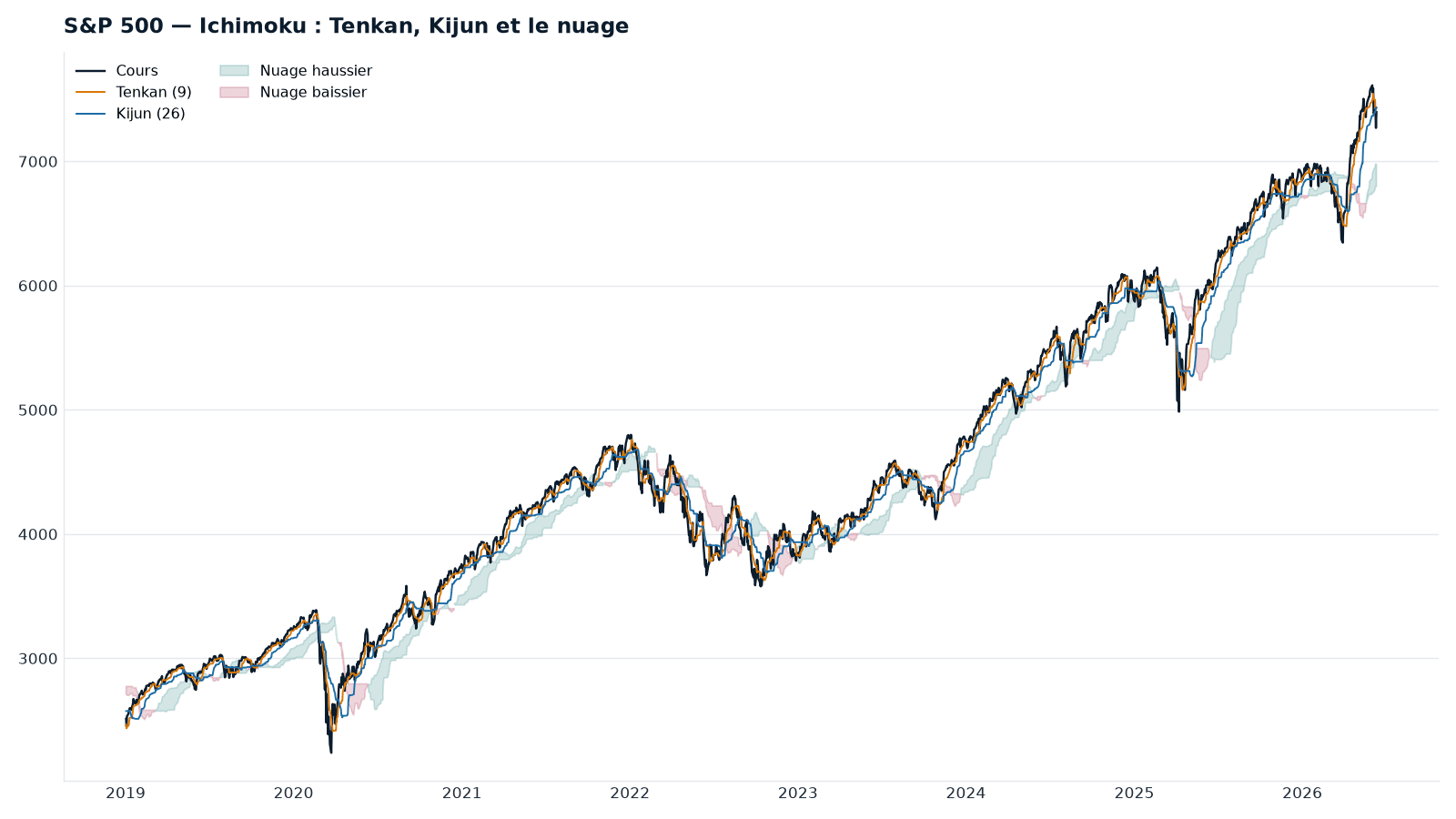

Ichimoku è bello. Cinque linee, una nuvola che si colora, una «linea ritardata» che aleggia sotto i prezzi. In concreto: cinque linee tracciate sul grafico dei prezzi, che dovrebbero dire quando comprare e quando vendere. È il metodo di trading più insegnato in Francia. Ti promettono che «inquadra il mercato», che svela i «livelli critici» che agli altri sfuggono.

Ci ho creduto. Ho letto i libri, tracciato i tratti piatti, spiato gli incroci. Poi una domanda ha cominciato a darmi fastidio: funziona davvero? Non «sembra funzionare sul grafico di ieri». Applicato in modo meccanico su interi decenni, batte il semplice restare investiti?

Ho scritto il codice del metodo. L'ho fatto girare su decenni di indici, in più Paesi. Ecco cosa dicono i numeri.

La percentuale di operazioni vincenti non prova nulla

Prima di tutto, la misura. I corsi parlano di «percentuale di successo»: la quota di operazioni chiuse in guadagno. È la metrica del casinò, rassicurante e vuota.

Un sistema che vince quattro volte su dieci può essere molto redditizio, se i guadagni superano di gran lunga le perdite. Un sistema che vince due volte su tre può mandarti in rovina, se le rare perdite sono enormi. La quota di operazioni vincenti non dice nulla di ciò che conta: l'aspettativa netta, cioè quanto rende davvero in media, una volta pagati i costi.

Un punteggio: misura quanto si guadagna rispetto alle sole discese subite, quel dolore che spinge a vendere nel momento peggiore. Più il numero è alto, meglio è: in pratica, sotto ~0,3 il rendimento ripaga male gli scossoni, intorno a 0,8 e oltre è solido. La guardiamo al posto della «percentuale di successo».

Il giudizio cambia, quindi: quanto rende davvero il capitale, la profondità della caduta peggiore, il tempo passato in perdita prima di tornare in pari, e il Sortino. Al netto dei costi. Sempre a confronto con il riferimento onesto: comprare l'indice e tenerlo, dividendi compresi.

Due regole, un solo mercato

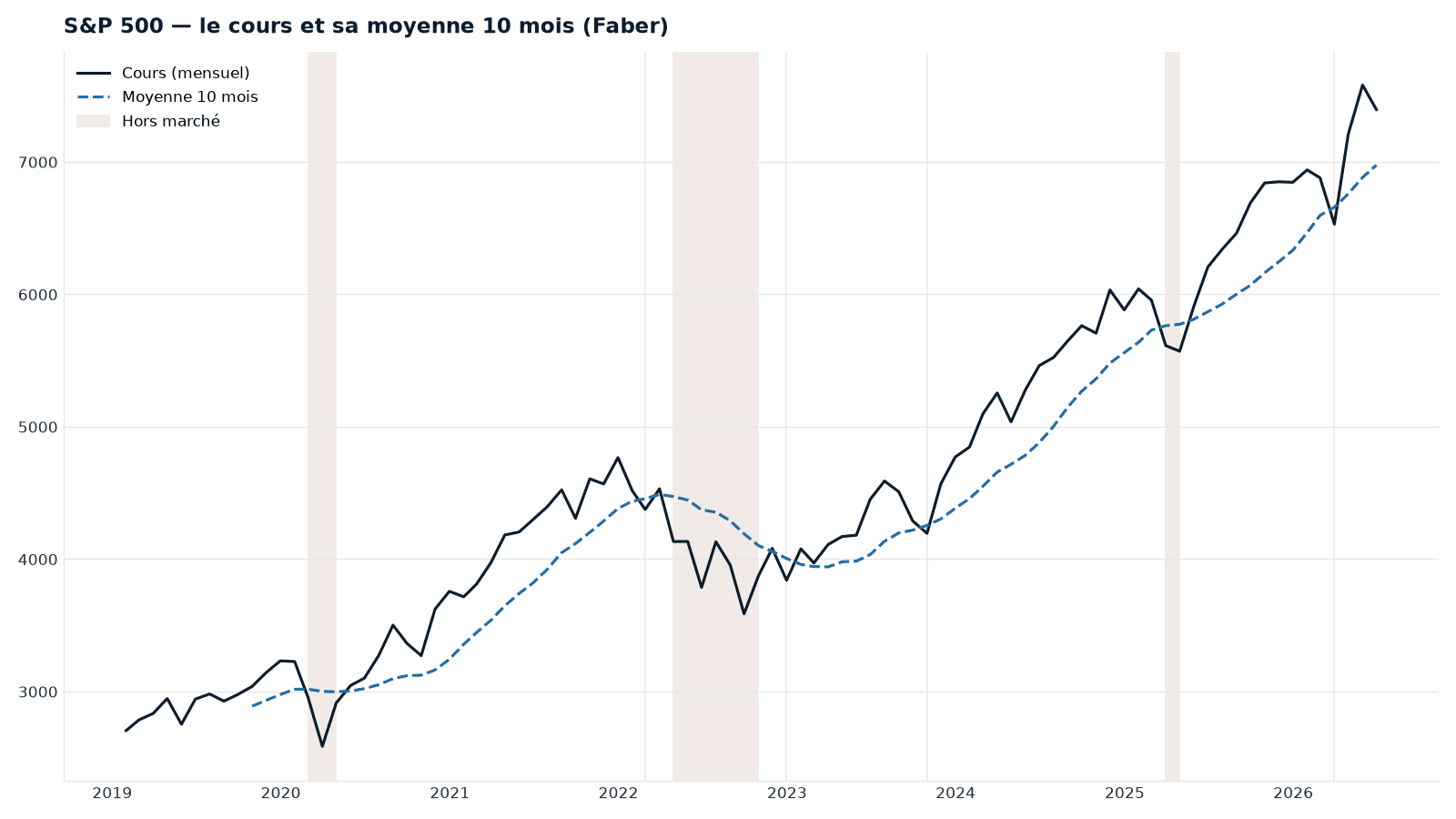

Ecco i due approcci, tracciati sullo stesso indice e nello stesso periodo: l'S&P 500.

Da un lato, una regola che si dice in una frase: restare investiti finché il prezzo si tiene sopra la sua media mobile, cioè la tendenza di fondo, il prezzo medio degli ultimi mesi. Sopra, si considera che sale; sotto, si esce.

Dall'altro, un cruscotto: cinque linee, una nuvola che si colora, incroci, «tratti piatti». L'intuito dice che il secondo, più ricco, dovrebbe inquadrare meglio il mercato. Il banco di prova dice il contrario.

Messo al banco di prova

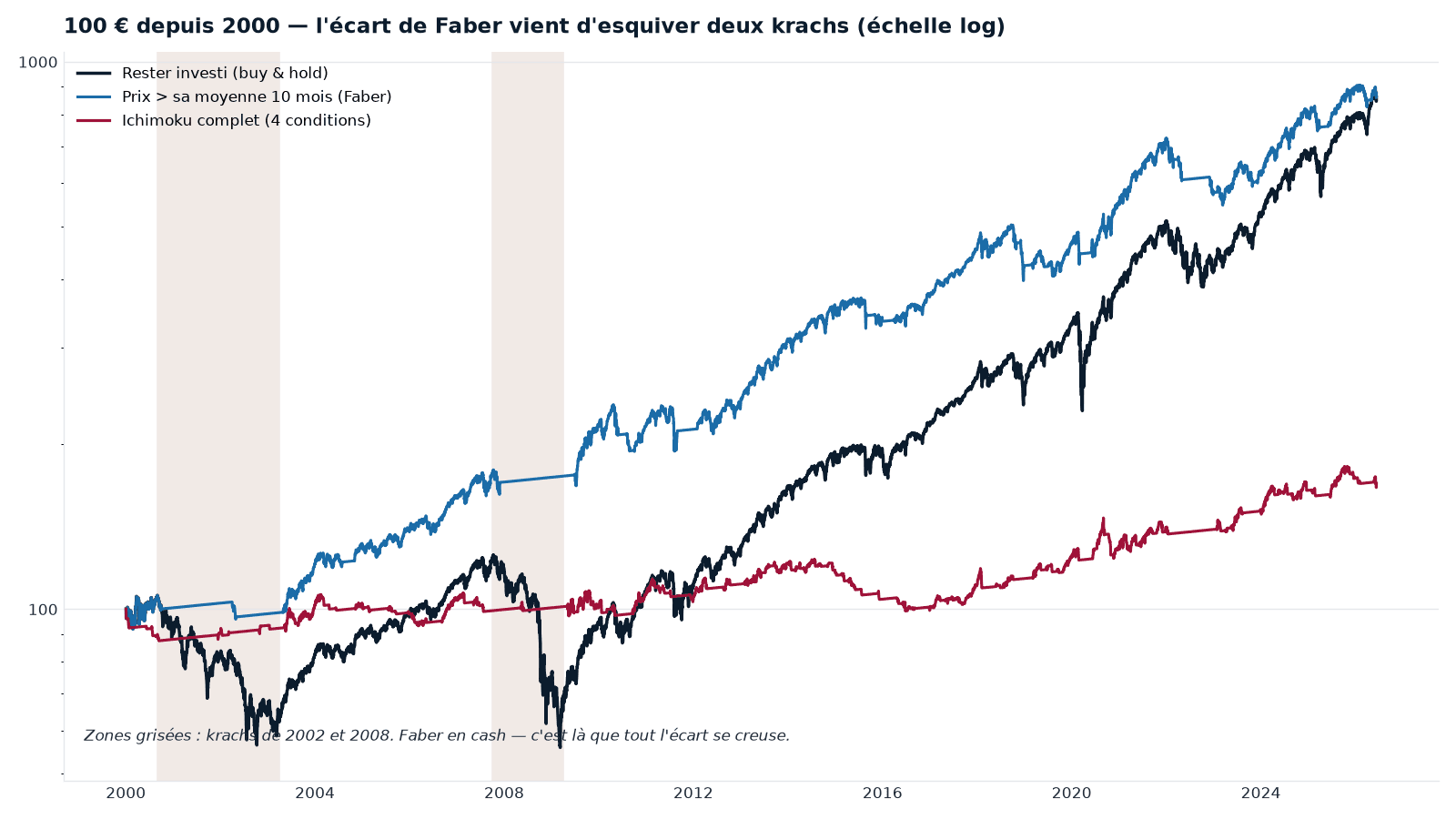

Ho fatto girare le due regole in modo meccanico sull'S&P 500 dal 2000, al netto dei costi di transazione. Cento euro all'inizio, ed ecco il percorso di ciascuna.

Le stesse traiettorie, in numeri: il rendimento annualizzato, la caduta peggiore attraversata (di quanto il capitale si è ridotto, dal picco al minimo) e il Sortino:

| Sistema — S&P 500, 2000-2026 | Rendimento /anno | Caduta peggiore | Sortino |

|---|---|---|---|

| Restare investiti (buy & hold) | 8,5% | −56% | 0,66 |

| Prezzo > media a 10 mesi (Faber) | 8,5% | −25% | 0,82 |

| Ichimoku completo (4 condizioni) | 2,0% | −20% | 0,25 |

Il filtro più semplice rende quanto «restare investiti», ma dimezza la caduta peggiore. Meglio, quindi, una volta messo in conto il rischio. Ichimoku, in tutta la sua raffinatezza, rende appena un quarto degli altri: la sua caduta peggiore è contenuta perché passa quasi tutto il tempo fuori dal mercato, senza cogliere nulla, non perché miri giusto.

Questo filtro elementare ha un nome. Faber (Meb Faber, gestore americano): si confronta il prezzo con la sua media degli ultimi dieci mesi e si resta investiti finché è sopra. Pubblicato, gratuito, noioso.

Sul lungo periodo il divario si allarga

La curva precedente, però, lusinga il filtro: partire poco prima di un crollo favorisce in automatico le regole che lo schivano. La vera prova è il lungo periodo. Allunghiamo a trentasei anni e a tutti e quattro gli indici, stavolta senza grafico, solo i numeri.

| Indice — 1990-2026 | Sistema | Rendimento /anno | Caduta peggiore |

|---|---|---|---|

| CAC 40 | Restare investiti | 7,2% | −63% |

| Faber | 5,9% | −30% | |

| Ichimoku completo | 1,4% | −25% | |

| S&P 500 | Restare investiti | 10,8% | −56% |

| Faber | 9,3% | −25% | |

| Ichimoku completo | 2,5% | −20% | |

| Nasdaq | Restare investiti | 12,8% | −77% |

| Faber | 11,0% | −51% | |

| Ichimoku completo | 7,6% | −20% | |

| DAX | Restare investiti | 7,4% | −73% |

| Faber | 7,5% | −32% | |

| Ichimoku completo | 2,3% | −29% |

Su trentasei anni e quattro mercati emergono due cose. Primo, Ichimoku completo non recupera mai: ovunque rende solo una frazione di «restare investiti» — 2,5% contro 10,8% sull'S&P — e il divario non fa che crescere man mano che il tempo passa e i mercati salgono, perché ogni anno passato fuori dal mercato costa un po' di più. Secondo, e più scomodo per lo stesso filtro semplice: su questo arco di tempo non batte più il rendimento di «restare investiti», nel migliore dei casi lo pareggia, il più delle volte cede terreno. Continua soltanto a dimezzare la caduta peggiore.

La lezione solida sta quindi in una frase: perfino il migliore dei sistemi di timing non fa guadagnare di più nel tempo; al massimo fa cadere meno rovinosamente. E Ichimoku non è un caso isolato.

La raffinatezza che costa

Abbiamo messo alla stessa prova le altre star: RSI, stocastico, MACD, bande di Bollinger, Supertrend, altri indicatori tecnici popolari, ognuno con la sua ricetta di acquisto e vendita. Il verdetto si ripete.

Gli indicatori che seguono la tendenza reggono più o meno. Tutto il resto delude. E la famiglia del «comprare sull'ipervenduto» — l'idea che un titolo sia sceso troppo e sia destinato a rimbalzare — è francamente distruttiva: in piena caduta, «ipervenduto» vuol dire afferrare un coltello che cade. I crolli peggiori di tutto lo studio nascono da lì.

L'RSI riassume il paradosso. Usato come filtro di tendenza, fa onestamente il suo lavoro. Usato come lo si vende — comprare quando è «ipervenduto» — è un disastro. L'indicatore paga solo nell'uso che nessuno vende.

Quanto ai «tratti piatti» di Ichimoku, quei livelli orizzontali che dovrebbero attirare i prezzi: li abbiamo misurati. In ogni momento ce ne sono sempre diversi a portata, su più orizzonti temporali. Una traiettoria del tutto casuale ne produce altrettanti. A cose fatte si può sempre indicare il piatto «che ha funzionato»; prima, il metodo non ne indica nessuno. Non è che perde: è che non afferma nulla di verificabile.

Il fisco dà il colpo di grazia

Resta un ultimo muro, il più solido. Il fisco.

Un sistema che entra ed esce realizza i suoi guadagni, e ogni guadagno realizzato viene tassato. Chi compra e tiene paga solo alla fine, una volta sola. Su un conto titoli ordinario (compte-titres), basta questo scarto per cancellare il magro vantaggio che sopravviveva sulla carta. Il «sempre investiti» torna in testa.

Il paradosso è totale: l'unico terreno dove si può davvero automatizzare il trading attivo — il compte-titres, quello dove si può prendere a prestito per puntare più forte o scommettere al ribasso — è anche quello dove il fisco sull'andirivieni morde più duramente.

E allora, dov'è il vantaggio?

Se un vantaggio sopravvive da qualche parte, non sta nel segnale spettacolare. Sta nella parte lenta, noiosa, difficile da divulgare: l'esposizione mantenuta finché la tendenza regge, la protezione quando si rompe, i pochi guadagni realizzati e quindi poche tasse. Niente che si venda con un abbonamento mensile.

È un risultato scomodo per chi vende metodi. Un vero segnale di breve termine è fragile: diffuso a mille abbonati che si buttano sullo stesso ingresso, si spegne. Ciò che funziona davvero si distrugge nell'istante in cui lo si vende. E il formato «abbonamento mensile», per come è fatto, tende a selezionare proprio l'assenza di vantaggio.

Cosa non fa questa lettura

Non predice i mercati. Non sostiene che nessuno guadagni facendo trading: qualcuno ci riesce, con la gestione del rischio e la disciplina, mai con il solo indicatore. Non raccomanda alcun acquisto, alcuna vendita, alcuna allocazione. Sono risultati storici, su regole fisse non ottimizzate a posteriori, con soglie convenzionali. Qui il passato non garantisce nulla.

Da ricordare

- La «percentuale di successo» è la metrica del casinò: non dice nulla sull'aspettativa netta.

- Su più decenni, Ichimoku in tutta la sua raffinatezza non ha battuto il semplice restare investiti — e ogni strato aggiunto ha tolto valore.

- Il segnale che regge è il più grezzo: il prezzo contro la sua media (Faber).

- La tassa sull'andirivieni cancella il poco che sopravviveva sulla carta.

- Ciò che funziona è semplice, lento, e non si vende.

Per approfondire

- Manifesto Cap Nord — investire per durare, non per avere ragione.

- Metodo Cap Nord — leggere i mercati senza prevederli.

- La volatilità non è il rischio — perché durare conta più che prevedere.

Scopri Cap Nord

Metodo. Quattro indici azionari (CAC, S&P 500 — illustrato —, Nasdaq, DAX), periodo 2000-2026, quotazioni giornaliere provenienti dalla pipeline interna Cap Nord a partire da fonti pubbliche; il backfill dell'indice precedente alla sua creazione è escluso. Il «restare investiti» è calcolato con i dividendi reinvestiti. Segnali causali — noti alla chiusura, eseguiti il giorno dopo — al netto dei costi di transazione, con la posizione fuori mercato remunerata al 2%. Sortino: rendimento rapportato alle sole discese (MAR = 0), annualizzato. Regole testate: Ichimoku 9/26/52 con allineamento completo delle quattro condizioni oggettive; filtro «Faber» = prezzo mensile sopra la sua media a dieci mesi (Meb Faber, pubblicato). Risultati storici e descrittivi, su regole fisse non ottimizzate a posteriori; il passato non predice il futuro. Nessuna raccomandazione di acquisto, vendita o allocazione.