Il fisco sull'andirivieni

Ammettiamo che un metodo di trading abbia un piccolo vantaggio sulla carta. Lo aspetta un ultimo muro, che quasi nessuno supera: il fisco. Muoversi realizza i guadagni; e realizzare vuol dire pagare. Lettura descrittiva, non un consiglio fiscale.

Il muro che nessuno supera

Quando un sistema entra ed esce da una posizione con un guadagno, quel guadagno è realizzato — cioè incassato, la posizione venduta — e un guadagno realizzato viene tassato subito. Chi compra e tiene non realizza nulla finché non vende: la sua imposta è soltanto rinviata, spostata fino alla fine.

In Francia, a oggi, un'imposta forfettaria del 30% (il «prélèvement forfaitaire unique», la flat tax francese) si applica alle plusvalenze realizzate su un conto titoli ordinario (compte-titres). Finché non si vende, non la si paga.

La differenza sembra contabile. Invece è decisiva. Perché il denaro che si versa al fisco oggi domani non lavora più per noi.

Il paziente paga una volta, l'irrequieto paga mille volte

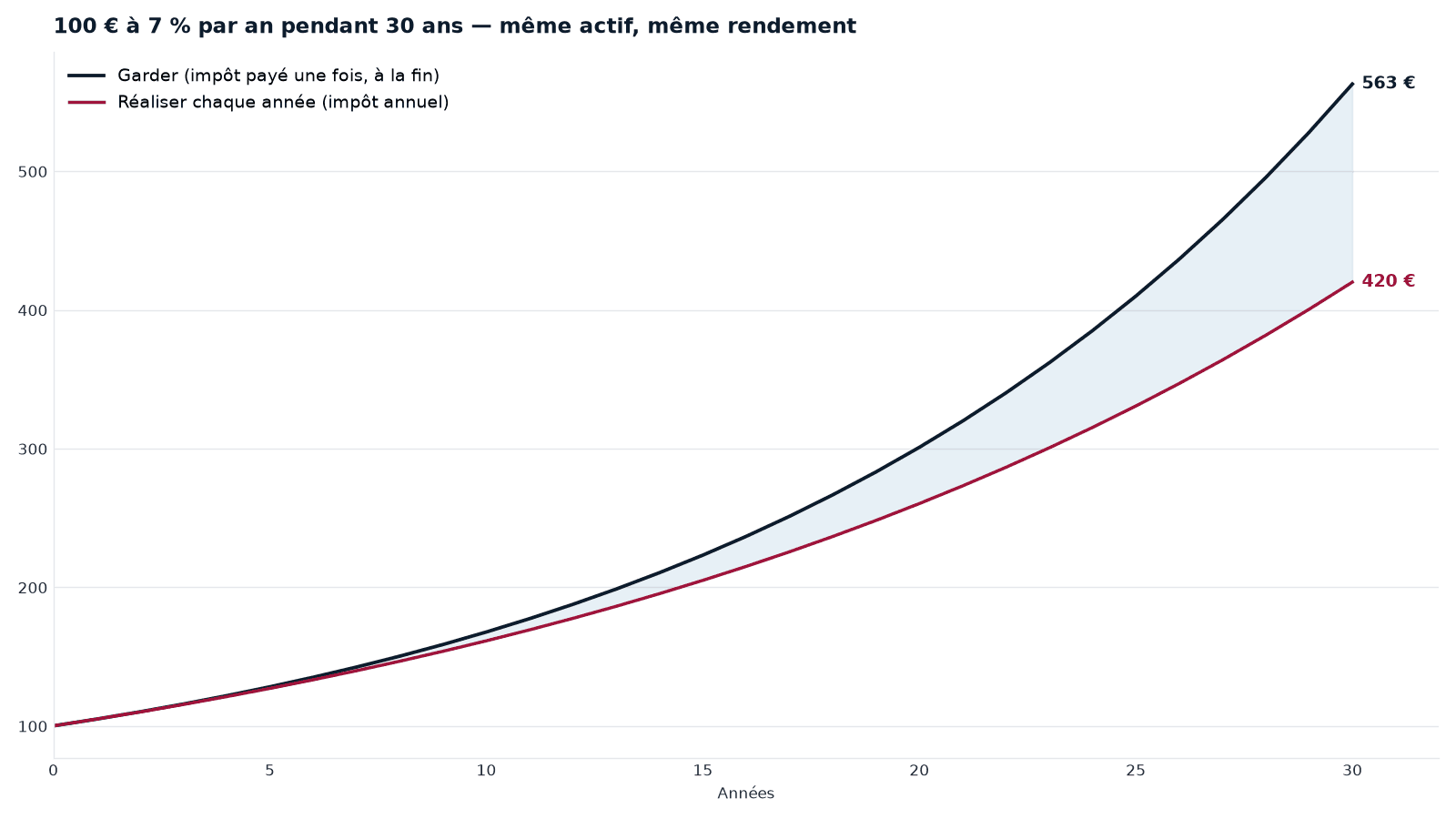

Immaginate due investitori sullo stesso titolo, per trent'anni. Il primo non tocca niente: pagherà l'imposta una volta sola, all'uscita, su tutto il cammino percorso. Il secondo entra ed esce seguendo un segnale: a ogni guadagno incassato paga la sua parte, e prosegue con ciò che resta.

Un esempio da manuale, per vedere la differenza (rendimento ipotizzato costante, a scopo illustrativo, non una previsione): 100 € investiti per trent'anni allo stesso rendimento diventano 563 € se si tiene e si paga l'imposta solo alla fine, contro 420 € se si realizza e si paga ogni anno. Stesso titolo, stesso rendimento; l'unica differenza è il momento in cui scatta l'imposta.

E il divario si allarga con l'orizzonte: più il tempo passa, più il denaro versato presto al fisco manca all'appello:

| Orizzonte | Tenere (netto) | Realizzare ogni anno (netto) | Scarto |

|---|---|---|---|

| 10 anni | 168 € | 161 € | +4% |

| 20 anni | 301 € | 260 € | +16% |

| 30 anni | 563 € | 420 € | +34% |

Perché il primo mette al lavoro una somma più grande — i suoi guadagni generano a loro volta guadagni — che il secondo, invece, decurta di continuo. E non è la frequenza delle operazioni a pesare di più: è il semplice fatto di realizzare. Anche un sistema lento, che si muove una volta l'anno, paga un'imposta salata a ogni uscita. Solo il rinvio puro — non vendere mai — vi sfugge.

Un vantaggio esile non sopravvive al fisco

Accostiamo questo meccanismo al banco di prova. Prima delle imposte, l'unico vantaggio che i filtri di tendenza — i metodi che seguono il movimento — conservavano era di tipo corretto per il rischio: un rapporto migliore tra il guadagno e gli scossoni subiti. In termini di rendimento puro, restare investiti era già davanti (vedi Ichimoku al banco di prova). Ma questi filtri realizzano il loro guadagno a ogni uscita. Su un compte-titres, la zavorra appena vista basta a spazzare via un vantaggio così esile: il buy-and-hold torna in testa su entrambi i fronti.

E nei nostri test, più spesso una strategia realizzava, più il fisco la prosciugava. Di conseguenza, i metodi più venduti — il trading intraday, le operazioni lampo — sono i più esposti a questo prelievo. Più si incassa, più si paga.

Il paradosso del contenitore fiscale

Il contenitore in cui si collocano i propri investimenti — compte-titres, PEA, assicurazione sulla vita (assurance-vie) — ciascuno con le sue regole di tassazione. Lo stesso titolo non viene tassato allo stesso modo a seconda del contenitore che lo ospita.

Il paradosso è totale. L'unico terreno dove si può davvero automatizzare il trading attivo — il compte-titres, quello che permette in diretta di prendere a prestito per puntare più forte, di scommettere al ribasso, di comprare e rivendere nella stessa giornata — è anche quello dove il fisco sull'andirivieni morde più duramente.

All'opposto, il contenitore che non tassa le operazioni lungo il percorso — il PEA — chiude la porta ai metodi speculativi in diretta: niente scommesse al ribasso allo scoperto, niente prestito a margine per puntare più forte, niente opzioni né contratti a termine, i prodotti più rischiosi. Rende sostenibile un semplice andirivieni misurato, tra fondi ammissibili, neutralizzando l'imposta sul movimento — pur chiudendo la porta al casinò. Il metodo che si vende e il contenitore che lo tollera non si incontrano mai.

Cosa non fa questa lettura

Non è un consiglio fiscale né un consiglio d'investimento. Non dice quale contenitore scegliere, né cosa comprare, né quando vendere. Descrive un meccanismo: come l'imposta sui guadagni realizzati pesa sulle strategie che realizzano spesso. Le regole fiscali cambiano e dipendono dalla situazione di ciascuno; il passato non predice il futuro.

Da ricordare

- Un guadagno realizzato viene tassato subito; chi tiene non fa che rinviare l'imposta.

- A costare non è tanto la frequenza delle operazioni, quanto il fatto di realizzare: il denaro versato al fisco non compone più.

- Su un compte-titres, la zavorra fiscale cancella il vantaggio — solo corretto per il rischio — che le strategie di tendenza conservavano prima delle imposte.

- Il contenitore dove il trading attivo è possibile (compte-titres) è quello che lo tassa di più; quello che risparmia l'andirivieni (PEA) chiude la porta ai metodi attivi in diretta.

- Nel tempo, il fisco premia la pazienza, non l'irrequietezza.

Per approfondire

- Ichimoku al banco di prova — cosa dice il backtest sui metodi di trading.

- Chi guadagna davvero con il trading — il banco, il venditore, il professionista strutturale.

- Manifesto Cap Nord — investire per durare, non per avere ragione.

Scopri Cap Nord

Metodo. Il grafico e la tabella sono un'illustrazione aritmetica a rendimento costante (7% annuo) e con il prélèvement forfaitaire unique francese (30% a oggi) sulle plusvalenze realizzate: isolano l'effetto del solo momento in cui scatta l'imposta, non sono un backtest di mercato. La constatazione sui filtri di tendenza (vantaggio solo corretto per il rischio prima delle imposte, rendimento guidato dal «restare investiti») proviene dallo studio interno Cap Nord — vedi l'articolo su Ichimoku. Lettura descrittiva, non un consiglio fiscale; le regole fiscali cambiano e dipendono dalla situazione di ciascuno. Il passato non predice il futuro.